أعمال ائتمان التمويل العقاري

من منظور الحوكمة التنظيمية ، تشرف السلطات التنظيمية بشكل أساسي على صناديق التمويل العقاري من ثلاثة جوانب: حصة تمويل أعمال الثقة العقارية ، وحجم تمويل تقليل ضغط الأعمال ، ونسبة المنتجات غير القياسية. بالإضافة إلى ذلك ، أجرى الإشراف تحقيقًا صارمًا حول الدخول غير القانوني لمختلف الصناديق المشاركة في أعمال الائتمان العقاري إلى سوق العقارات ، وتم التحكم بشكل فعال في ظاهرة القروض الروتينية والقروض التجارية التي تدخل سوق العقارات.

انطلاقًا من انخفاض ضغط منتجات التمويل العقاري ، وفقًا لبيانات الجمعية ، في نهاية الربع الرابع من عام 2020 ، بلغ رصيد الصندوق الاستئماني العقاري 2.28 تريليون يوان ، بانخفاض 15.75 من 2.70 تريليون يوان في نهاية العام. الربع الرابع من عام 2019 ، والربع الثالث 2.38 تريليون يوان في نهاية الربع انخفض 4.19. في نهاية الربع الرابع من عام 2020 ، استحوذت صناديق الاستثمار العقاري على 13.97 انخفاضًا من 15.07 في نهاية الربع الرابع من عام 2019. بشكل عام ، في عام 2020 ، ستنخفض صناديق التمويل بمقدار تريليون يوان من الصناديق العقارية ، وستنخفض النسبة إلى 13.97.

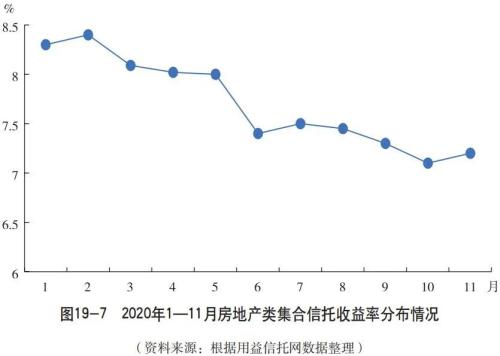

من منظور دخل المنتج ، فإن دخل منتجات الائتمان العقاري في عام 2020 آخذ في الانخفاض بشكل عام.في فبراير ، بسبب نقص الأموال قصيرة الأجل للعقارات المتضررة من الوباء ، ارتفع متوسط دخل الثقة إلى 8.35 ، و إلى نحو 7 في نهاية العام.

بشكل عام ، لا تزال صناعة العقارات في بلدي في اتجاه نمو ثابت. وتتعاون شركات الائتمان بنشاط مع تنفيذ سياسات السيطرة الكلية ، وقد أظهر حجم وعوائد الصناديق العقارية انخفاضًا كبيرًا.

اعمال ائتمان تمويل المستهلك

(1) نظرة عامة على سوق التمويل الاستهلاكي

تحت تأثير وباء التاج الجديد للالتهاب الرئوي ، تباطأ معدل النمو الإجمالي لصناعة التمويل الاستهلاكي ، مما أدى إلى تسريع التحول التكنولوجي. منذ عام 2015 ، توسع حجم صناعة التمويل الاستهلاكي بشكل سريع ، واعتبارًا من نهاية عام 2019 ، بلغ الحجم الإجمالي لسوق التمويل الاستهلاكي في بلدي 12247.317 مليار يوان. وفقًا لـ "تقرير تطوير صناعة تمويل المستهلك (2020)" الصادر عن Zero One Think Tank ، في الفترة من 2017 إلى 2019 ، بلغ معدل نمو صناعة التمويل الاستهلاكي 38.13 و 24.12 و 15.92 على التوالي. وفقًا لتقرير "أبحاث سوق ائتمان المستهلك الصيني لعام 2019" الصادر عن المعهد الصيني للفكر والممارسة الاقتصاديين بجامعة تسينغهوا ، من المتوقع أن يتباطأ التوسع في سوق التمويل الاستهلاكي من عام 2019 إلى عام 2020 ، بمعدل نمو يبلغ 8.7 ، وسيستمر معدل النمو الإجمالي في التباطؤ. تحت تأثير الوباء ، قلل السكان من خروجهم في الربع الأول من عام 2020 ، وتطور تمويل المستهلك تدريجيًا إلى شركة تمويل استهلاكي عبر الإنترنت وبدون تلامس. مع تطور التكنولوجيا المالية ، بمساعدة الإنترنت واتصالات 5G ، تضيق الفروق بين المناطق الحضرية والريفية والفجوة الرقمية باستمرار ، ومشاكل التكلفة العالية ، وعدم كفاية الدخل ، وصعوبة مراعاة كل من الكفاءة والأمن التي تواجه تطوير التمويل الاستهلاكي التقليدي تم حلها تدريجيا. أصبح اكتساب العملاء عبر الإنترنت والموافقة الآلية سائدًا في السوق بشكل تدريجي. بمساعدة تقنيات مثل التعرف على الوجوه ، والتعلم الآلي ، والحوسبة السحابية ، والبيانات الضخمة ، والذكاء الاصطناعي ، و blockchain ، أثناء معالجة طلبات العملاء والموافقات على دفعات ، أصبحت الروبوتات قدم لجمع المجموعات تلقائيًا. ضع في اعتبارك الكفاءة والسلامة.

فيما يتعلق بمساحة السوق ، تسارعت عملية الموافقة على تراخيص شركات التمويل الاستهلاكي ، مما جعل المشاركين في السوق أكثر تنوعًا. ومع ذلك ، نظرًا لعوامل مثل القدرة الشرائية للسكان ، وترقيات طلب المستهلك ، والاختراق المنخفض للصناعة ، لا يزال قطاع التمويل الاستهلاكي يتمتع بقوة مجال للتطوير والإمكانات. ارتفع عدد شركات التمويل الاستهلاكية المرخصة من 4 في عام 2010 إلى 27 بحلول نهاية عام 2020 ، وتحقق الصناعة ككل أرباحًا جيدة. اعتبارًا من نهاية يونيو 2020 ، بلغ حجم أصول شركات التمويل الاستهلاكي 486.15 مليار يوان ، وبلغ رصيد القروض 468.61 مليار يوان ، وبلغ عدد عملاء الخدمة 140 مليونًا. بالإضافة إلى ذلك ، مع زيادة الدخل المتاح للسكان ، تحسنت القدرة الاستهلاكية للمقيمين الصينيين تدريجياً ، ويزداد طلب السكان على السلع الاستهلاكية ، وزاد السعي وراء جودة الحياة عاماً بعد عام ، مما أدى إلى الطلب على سوق التمويل الاستهلاكي ، ونسبة القروض الاستهلاكية قصيرة الأجل في بلدي استمرت في الزيادة.

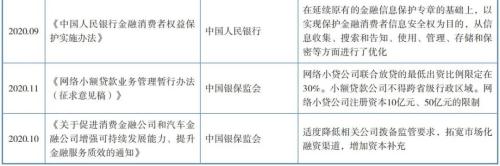

فيما يتعلق بالسياسات التنظيمية ، مع تشجيع التطوير ، سيتم تنفيذ العديد من اللوائح القوية في النصف الثاني من عام 2020. ستتخذ الجهات التنظيمية سلسلة من التدابير لتحقيق التوازن بين الابتكار والمخاطر ، والحد من التوسع الأعمى وإساءة استخدام مخاطر الرافعة المالية. الاستهلاك له أهمية كبيرة في تعزيز النمو الاقتصادي وتعزيز نمط التنمية "الدورة المزدوجة" ، سواء كان ذلك "إشعار بشأن عدة تدابير لتحقيق الاستقرار والتوسع في استهلاك السيارات" أو "إشعار بشأن تشجيع شركات التمويل الاستهلاكية وشركات تمويل السيارات لتعزيز قدرات التنمية المستدامة "إشعار بشأن تحسين جودة وكفاءة الخدمات المالية" ، أطلقت السلطات التنظيمية المالية سلسلة من السياسات لتشجيع تطوير صناعة التمويل الاستهلاكي ودعم استعادة الاستهلاك. في الوقت نفسه ، تولي دائرة الرقابة اهتمامًا بإتقان الإشراف ، من المحكمة العليا للحد من معدل الإقراض الخاص الأقصى ، إلى دمج الشركات المالية القابضة في الإشراف ، إلى إدخال إرشادات مكافحة الاحتكار ، يأخذ الإشراف سلسلة من التدابير لتحقيق التوازن في العلاقة بين الابتكار والمخاطر ، والحد من العمى لقد عزز خطر التوسع وإساءة استخدام الرافعة المالية الإطار التنظيمي لقطاع التمويل الاستهلاكي بأكمله.

(2) تطوير ائتمانات التمويل الاستهلاكي

1. لقد زاد الحجم الإجمالي للأعمال بشكل مطرد ، وتم تعزيز القدرة الإدارية النشطة بشكل كبير

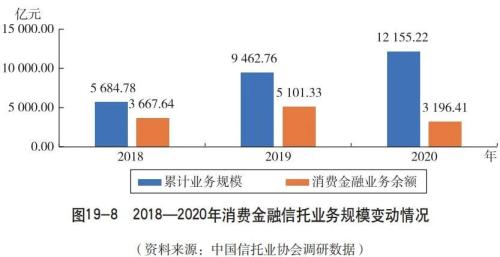

تأثرًا بتشديد سياسات التمويل الاستهلاكي ، بينما زاد حجم ائتمانات تمويل المستهلك لشركات الائتمان بشكل مطرد ، تم أيضًا تعديل الهيكل الداخلي. وفقًا لبيانات المسح الخاصة بالجمعية ، قامت 30 شركة من أصل 48 شركة استئمانية شملها الاستطلاع بتنفيذ أعمال ائتمان تمويل المستهلك. اعتبارًا من نهاية عام 2020 ، بلغ الحجم التراكمي لأعمال ائتمان تمويل المستهلك 1215.522 مليار يوان ، بزيادة 28.45 عن عام 2019 ؛ وبلغ ميزان الأعمال 319.641 مليار يوان ، بانخفاض 37.34 عن عام 2019. يرجع الانخفاض في ميزان الأعمال بشكل رئيسي إلى انخفاض حجم أعمال الإدارة السلبية. من بينها ، زاد رصيد أعمال الثقة المدارة بنشاط بنسبة 19.64 ، وانخفض رصيد أعمال الثقة المدارة بشكل سلبي بنسبة 51.82. فيما يتعلق بأعمال قروض الرهن العقاري ، انخفض رصيد 2018-2020 بشكل كبير ، من 35.552 مليار يوان في عام 2019 إلى 22.504 مليار يوان ، بانخفاض كبير بنسبة 36.70.

2. تأثير التكتل لرؤساء ائتمانات تمويل المستهلك واضح

من منظور مقياس الثقة ومستوى تطوير الصناعة ، هناك تأثير تكتل رئيسي.المقياس التراكمي Minmetals Trust و Huaneng Guicheng Trust و AVIC Trust في عام 2020 هو 982.577 مليار يوان ، وهو ما يمثل 80.84 من إجمالي المقياس التراكمي. بالمقارنة مع عام 201982.20 من الإجمالي ، على الرغم من انخفاض طفيف ، لا يزال تأثير تكتل الرأس كبيرًا. من بينها ، احتلت Minmetals Trust المرتبة الأولى في الصناعة بمقياس تمويل يزيد عن 600 مليار يوان ، وهو ما يمثل 50 من النطاق التراكمي للصناعة ؛ توسعت AVIC Trust بسرعة من 2018 إلى 2020 ، وتوسع النطاق التراكمي من 10 مليار يوان في 2018 إلى 100 مليار يوان في 2020 بمتوسط معدل نمو 250. بالمقارنة مع الشركات الأخرى ، تتمتع الشركات الرائدة أيضًا بقدرات إدارة نشطة أقوى.في عام 2020 ، بلغ حجم أعمال الإدارة النشطة لـ Huaneng Guicheng Trust و AVIC Trust 84.69 و 99.77 على التوالي.

وفقًا لبيانات المسح الخاصة بالجمعية ، في عام 2020 ، بدأت Shanghai Trust و COFCO Trust و Aijian Trust في نشر أعمال تمويل المستهلك. وحتى الآن ، نفذت 44 شركة استئمانية هذا العمل واعتبرته أحد الاتجاهات الرئيسية لتحويل أعمال الشركات الاستئمانية. ومع ذلك ، وتحت تأثير المنافسة الشرسة ، ومن منظور القدرة الإدارية المهنية لأعمال ائتمان تمويل المستهلك ، فإن الشركات الاستئمانية لديها موقف حذر تجاه أعمال تمويل تمويل المستهلك ، فقد أصبح من الصعوبة بمكان تطوير أعمال ائتمان التمويل الاستهلاكي والتركيز عليها.

3. تتطلب السياسات التنظيمية الجديدة من الشركات الموثوقة تحسين الامتثال

في عام 2020 ، أصدرت الدولة تباعا وثائق تنظيمية لقروض الاستهلاك الشخصي ، مثل الإجراءات المؤقتة لإدارة قروض الإنترنت للبنوك التجارية ، والإشعار بشأن تنظيم المزيد من أعمال قروض الإنترنت للبنوك التجارية ، والإجراءات المؤقتة للإدارة. من أعمال القروض الصغيرة عبر الإنترنت (مسودة للتعليق) وما إلى ذلك ، تم وضع لوائح شاملة ومحددة بشأن أعمال القروض عبر الإنترنت ، كما تم توفير نموذج أكثر توحيدًا للشركات الاستئمانية التي تنفذ أعمال تمويل المستهلك. انطلاقا من شكاوى العملاء إلى السلطات التنظيمية فيما يتعلق بأعمال ائتمان تمويل المستهلك في الماضي ، فإن المشاكل الرئيسية هي في الغالب أسعار الفائدة المفرطة على القروض ، والرسوم التعسفية ، والتحصيل العنيف ، والتعاون مع مؤسسات غير مؤهلة للإقراض. كل ذلك يسلط الضوء على أوجه القصور في الشركات الاستئمانية من حيث امتثال الأعمال ، ولديهم المزيد من الواجبات المنزلية التي يتعين عليهم القيام بها فيما يتعلق بتقليل شكاوى العملاء ، وتقليل مخاطر الامتثال ، وحماية حقوق المستهلك ومصالحه. انطلاقًا من التوجه التنظيمي الحالي ، ستواصل السلطات التنظيمية تعزيز إدارة الامتثال لأعمال ائتمان تمويل المستهلك. سيطرح الاستثمار في بناء الامتثال متطلبات جديدة بشأن القدرة الإدارية النشطة لشركات الائتمان ، وسيقلل بشكل أكبر ربحية أعمال ائتمان التمويل الاستهلاكي. بالإضافة إلى ذلك ، فإن جوهر أعمال تمويل المستهلك هو الأعمال الائتمانية ، وهو عمل غير قياسي. وتطوير هذا العمل نفسه لا يتوافق مع اتجاه تحول الأعمال الحالي للشركات الاستئمانية. على سبيل المثال ، توقفت Bairui Trust وشركات أخرى عن إجراء مثل هذه الأعمال العمل بعد محاولة التدخل. ستنتهي الفترة الانتقالية للوائح إدارة الأصول الجديدة في عام 2021 ، والتي تضع أيضًا متطلبات أعلى للشركات الاستئمانية لتنفيذ أعمال ائتمان تمويل المستهلك.

(3) ابتكار نموذج ائتمان التمويل الاستهلاكي

1. نموذج توريق الأصول ، وتنشيط الأصول الموجودة

مع الزيادة المستمرة في حجم أعمال ائتمان تمويل المستهلك ، بدأت الشركات الاستئمانية في إيلاء أهمية لتطوير توريق الأصول لأعمال ائتمان تمويل المستهلك في عامي 2018 و 2019. على سبيل المثال ، وفقًا لبيانات المسح الخاصة بالجمعية ، في عام 2019 ، زادت العديد من الشركات الاستئمانية مثل FOTIC و Huaneng Trust من تركيزها على توريق أصول ائتمان تمويل المستهلك. لتنفيذ توريق الأصول ، من ناحية أخرى ، يمكن نقل مخاطر أعمال ائتمان التمويل الاستهلاكي من الشركة الاستئمانية من خلال التوريق ؛ ومن ناحية أخرى ، يمكن الحصول على الأموال من سوق الطرح العام عن طريق إصدار ABS ، ثم يمكن استخدام الأموال لتوليد أصول ائتمان جديدة للتمويل الاستهلاكي ، والتخفيف من مشكلة جانب رأس المال في تنفيذ مثل هذه الأعمال. ومع ذلك ، نظرًا لارتفاع معدل الفائدة المتولد من جانب الأصول ، يصعب على الشركات الاستئمانية تنفيذ مشاريع ABS. بالإضافة إلى إصدار ABS كأصحاب حقوق ملكية أصليين ، تعمل الشركات الاستئمانية في الغالب كأمناء لإصدار توريق الأصول ، أو الميزانين و الأصول المالية الاستهلاكية المتدنية: من الصعب الاستثمار في السلسلة بأكملها.

2. تساعد ائتمانات خدمة المستهلك على التنمية الصناعية

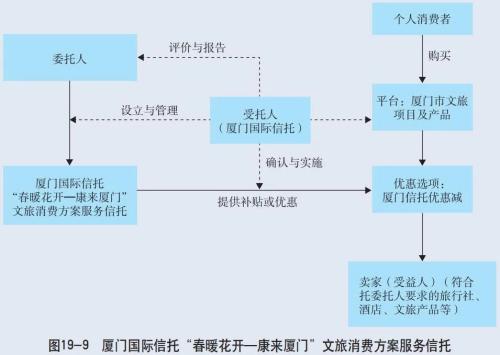

مقارنة بعام 2019 ، أضاف نموذج أعمال ثقة تمويل المستهلك صناديق خدمات على أساس قروض التدفق السابقة ، ومساعدة القروض والقروض المشتركة ، وعاد إلى أصل أعمال الثقة ، ووضع أعمال التمويل الاستهلاكي في السلسلة الصناعية المحددة ، والترويج لها. التنمية الفعالة للاقتصاد المحلي. الصناديق الاستئمانية للخدمة هي حاليًا أدوات العمل التي تعكس على أفضل وجه قيمة الثقة في السوق الائتماني. لذلك ، فإن اللوائح الجديدة لإدارة الأصول واللوائح الجديدة بشأن الصناديق الاستئمانية (مسودة للتعليقات) تعزز بقوة صناديق الخدمات كأحد اتجاهات التحول من صناعة الثقة. تولى صندوق Xiamen International Trust زمام المبادرة في إنشاء صناديق خدمات للمستهلكين من خلال الدمج مع سلسلة الصناعة المحلية للمساعدة في التنمية الاقتصادية المحلية ، وإظهار القيمة الاجتماعية والتجارية لصناديق الخدمات.

يؤسس صندوق شيامن الدولي صندوق خدمات لمساعدة صناعة السياحة الثقافية المحلية

في عام 2020 ، من أجل تعزيز تنشيط الاستهلاك في صناعة السياحة الثقافية بعد الوباء ، أطلق صندوق Xiamen International Trust أول عمل تجاري للثقة في صناعة الثقة مع موضوع استهلاك تنشيط السياحة الثقافية - "أزهار الربيع في Xiamen International Trust '- Kang استهلاك السياحة الثقافية لاي شيامن "خطة خدمات الثقة". يستخدم المنتج القوة العلمية والتكنولوجية والخبرة المالية لاستكشاف النموذج المبتكر بنجاح لـ "الدعم الحكومي + خصم التاجر + تسويق المنصة + المساعدة المالية" باستخدام أدوات الثقة. في الوقت نفسه ، يعد المنتج أول من يدير ويشغل أموال الدعم الخاصة للسياحة الثقافية في وضع ثقة الخدمة ، والتي تفيد بدقة مستهلكي الأحداث والمؤسسات الثقافية والسياحية ؛ أول من يستخدم البيانات الضخمة لمساعدة تعزيز الائتمان للشركات الصغيرة والمتوسطة في شيامن الصندوق ، الدعم الكامل للمؤسسات الثقافية والسياحية في الوقاية من الأوبئة ومكافحتها المرحلة الأولى من الأنشطة التجارية ؛ شارك موظفو المؤسسة المالية الأولى في أطول حدث بث مباشر في التاريخ ، وتحدثوا عن صناعة السياحة الثقافية في شيامن لمدة 12 ساعة دون مقاطعة. ساهم صندوق خدمة المستهلك للسياحة الثقافية في تعزيز الاستهلاك في شيامن الإقامة والمطاعم والنقل والتسوق وغيرها من المجالات.

هذه المقالة مأخوذة من رابطة الوصي الصينية