المصدر: الأوراق المالية تأسست

عرض أساسي

في 30 أبريل ، أصدرت لجنة الأوراق المالية والعقود الآجلة ولجنة التنمية والإصلاح الوطنية بشكل مشترك وثيقتين ، مما يمثل إطلاقًا رسميًا لتصنيع العروض العامة للبنية التحتية المحلية. المتطلبات التجريبية هي 3 تركيز وتعزيز واحد: التركيز The Beijing -tianjin -Hebei ، حزام نهر اليانغتسي الاقتصادي ، منطقة شيونغان الجديدة ، منطقة قوانغدونغ -هونغ كونغ -ماكاو الخليج الكبرى ، هاينان ، دلتا نهر اليانغتسي ، والمنطقة الوطنية الجديدة والمواطنة الاقتصادية والتكنولوجية الوطنية منطقة التطوير. ركز أوجه القصور الثلاثة لمكملات البنية التحتية الرئيسية وشبكات المعلومات وغيرها من البنية التحتية الجديدة ، وكذلك المجموعات الصناعية الناشئة الإستراتيجية الوطنية ، الحدائق الصناعية عالية التقنية ، الحدائق الصناعية المميزة ، إلخ. ركز مشاريع عالية الجودة مع ملكية واضحة وتدفق نقدي مستقر. تعزيز - يقوي أغراض التمويل تشجع الاستثمار الفاضل.

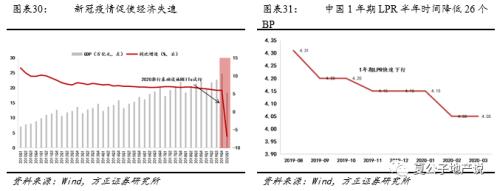

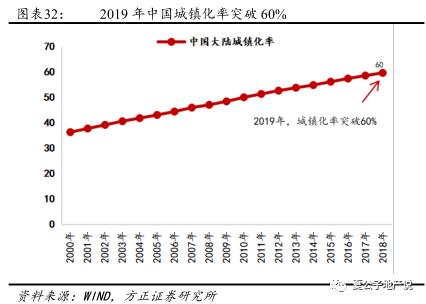

عند تنفيذ صناديق الاستثمار العقاري في مختلف البلدان أو المناطق ، فإن الخصائص التشغيلية للاقتصاد الاقتصادي الكلي الحالي هي بشكل أساسي: النمو الاقتصادي الأبطأ ، وانخفاض مستوى سعر الفائدة ، ومعدل التحضر المرتفع. 1) إبطاء النمو الاقتصادي: على سبيل المثال ، أطلقت سنغافورة واليابان وهونج كونج وغيرها من الأماكن سياسات صناديق الاستثمار العقاري الكبرى لتعزيز الحيوية الاقتصادية البطيئة ، بينما يتأثر الاقتصاد الصيني حاليًا بالوباء. 2) منخفض أو الحفاظ على سعر فائدة منخفض: إن الانخفاض السريع في انخفاض أسعار الفائدة أو أسعار الفائدة يفضي إلى زيادة صناديق الاستثمار العقاري باعتبارها جاذبية نسبيًا لأصول الاستثمار المستقرة. سعر الفائدة الحالي في الصين موجود في القناة الهابطة. 3) معدل التحضر في المستويات العالية: عند ارتفاع معدل التحضر ، دخلت العقارات في سوق للأوراق المالية نسبيًا ، وقد نما تطوير العمليات العقارية ، حيث تم تخفيض أسعار الأصول وممتلكات العقارات ، وهو ما يفضي إلى تطوير سوق REITS. لقد تجاوز معدل التحضر الحالي في الصين 60 .

يمكن أن يستثمر تنفيذ صناديق الاستثمار العقاري في البنية التحتية لجمع الأموال من رأس المال الاجتماعي وتوسيع مصدر الأموال. وفي الوقت نفسه ، فإنه يقلل بشكل فعال من التزامات الحكومة أو الشركات ، ويؤمن مشاريع السندات الخاصة الناضجة ، ويحل قضايا الدين الخفية الخفية ، وتحسين العملية الاقتصادية نجاعة. على الرغم من أن خطة إطلاق REITS قد تمت مناقشتها لفترة طويلة ، إلا أن النقطة الزمنية في هذا الوقت أكثر وضوحًا. يتم استثمار ومشاريع البنية التحتية في بلدي بشكل رئيسي وبناءها من قبل الشركات والمؤسسات المملوكة للدولة. في الوقت الحاضر ، تشارك بعض صناديق البنية التحتية للحكومة ، ولكن بشكل عام ، يكون الموضوع عازبًا نسبيًا. بعد تنفيذ صناديق الاستثمار العقاري ، يمكنه تنشيط الأصول الحالية بشكل فعال ، وتوسيع مصدر الأموال ، وتقليل الرافعة المالية الكلية ، وكذلك تحسين النموذج الموجهة نحو السوق "استثمار البناء-الاستثمار" لمشاريع البنية التحتية المستقبلية.

لا يزال نظام العائد والضرائب مسألين مهمين يتم حلهما. الأول هو أن متوسط العائد للأصول الأساسية للبنية التحتية بموجب البنية التحتية منخفض ، وعدم جاذبية الاستثمار. ثانياً ، لا يوجد نظام تفضيلي ضريبي واضح وضرائب مضاعفة. نوصي بتنفيذ سياسة الحد من الضرائب للربط المتعددة لتنفيذ منتج REITS ، سواء تم تغيير كيان الاستثمار الفعلي والسيطرة على الأصول التي يتم تقييمها في إنشاء المؤسسة بشكل كبير ؛ تشجيع المزيد من توزيع المنتجات يمكن تقليل بعض الضرائب بشكل مناسب.

تتضمن صناديق الاستثمار العقاري هذه في المناطق ذات الصلة بالعقارات بما في ذلك الحدائق الصناعية والعقارات اللوجستية. من المتوقع أن نتوسع في العقارات التجارية والتأجير في المستقبل. يمكن لتجارة الحدائق الصناعية واللوجستيات العقارية أن تنشيط أصول الأسهم بشكل فعال وتحسين كفاءة استخدام رأس المال. لا يتماشى هذان المجالان الرئيسيان فقط مع التركيز الوطني للمشروع نفسه ، ولكن أيضًا في مجالات التركيز ، ويتم توزيعهما بشكل أساسي في المجتمع الحضري الرئيسي في المدينة. في عام 2018 ، كان هناك ما مجموعه 552 حديقة صناعية وطنية و 1991 الحدائق الصناعية الإقليمية ، التي تم توزيعها في 31 مقاطعة ومدن في جميع أنحاء البلاد. من 2015-2019 ، استمر إجمالي حجم الخدمات اللوجستية الاجتماعية في الزيادة من 216 تريليون إلى 298 تريليون. تخطط بلدي لإطلاق 150 مركزًا لوجستيًا بحلول عام 2025 لحمل المدينة. مساحة توسيع الأصول الكامنة الكامنة هي واسعة.

نصيحة استثمارية

بشكل عام ، يعد طيار REITs للبنية التحتية الميزة الأساسية لقطاع العقارات هو المجالان الرئيسيان للحدائق الصناعية والعقارات اللوجستية ، وكذلك الشركات ذات الصلة بالتمويل العقاري. ومع ذلك ، فإننا نعتقد أنه بسبب الأصول الأساسية ذات الجودة العالية نسبيًا والموجهة نحو السوق للعقارات التجارية ، وتمشيا مع سياسة "الإسكان وليس القلي" ، فإن السياسات والأنظمة التجريبية أكثر مثالية وناضجة ، وتجارية يتم تضمين العقارات في نطاق REITS. في المرحلة الحالية ، نوصي بالاهتمام بـ: 1) شركات الحدائق الصناعية: مجموعة Zhongxin ، التجار الصين Shekou ، Pudong Jinqiao ، Shanghai Lingang. 2) شركة العقارات اللوجستية: Nanshan Holdings ، Vanke A ، China Reserve. 3) شركة صندوق العقارات: Everbright Galbao.

تحذير المخاطر

إن تنفيذ السياسة أقل من المتوقع ؛ REITs إصدار ومخاطر تشغيلية ؛ عدد الموضوعات المشاركة ليس كما هو متوقع.

جدول المحتويات

1

في نهاية المطاف ، كسر العرض العام صناديق الاستثمار الجليدي ، وتم تنفيذ المحتوى التجريبي في جميع أنحاء مجال البنية التحتية

في 30 أبريل 2020 ، أصدرت لجنة تنظيم الأوراق المالية في الصين ولجنة التنمية والإصلاح الوطنية المشتركة "إشعارًا بشأن تعزيز العمل ذي الصلة الصلة لصندوق REIST (REITS) المتعلق" (المشار إليه فيما يلي باسم "الإشعار" ") ، ، كما أصدرت "أساسيات جمع التبرعات العامة" إرشادات صندوق الاستثمار في الأوراق المالية (تجربة) (مسودة للطلب) (المشار إليها فيما يلي باسم "الإرشادات") ، والتي تمثل إطلاقًا رسميًا لطيار العروض العامة للبنية التحتية المحلية.

"الإشعار" هو وثيقة برمجية شاملة توفر المبادئ الأساسية ومتطلبات المشروع وطرق التوزيع لتعزيز صناديق الاستثمار العقاري للبنية التحتية ، و "الإرشادات" لتحسين القواعد مثل منتجات التوزيع.

بشكل عام ، الخصائص الأساسية للمنتج : 1) نطاق الاستثمار: لا يشمل أكثر من 80 من الأموال التي تستثمر في صناديق استثمار في البنية التحتية ، العقارات التجارية ؛ 2) نموذج المنتج: التمويل العام من خلال الناقل مثل صناديق الاستثمار العقاري أو SPV للحصول على ملكية أو امتياز المشروع ؛ ليس أقل من 90 من أرباح التوزيع ويأخذ عمليات مغلقة ؛ 4) المبادئ الأساسية: توجيه الأسهم ، ومبادئ التسويق ، ومعاملات الإدراج العام ؛ 6) متطلبات المشروع: التركيز على المجالات الرئيسية ، والتركيز على الصناعات الرئيسية ، والتركيز على مشاريع عالية الجودة.

1.1 الجوهر الأساسي والأصول الأساسية

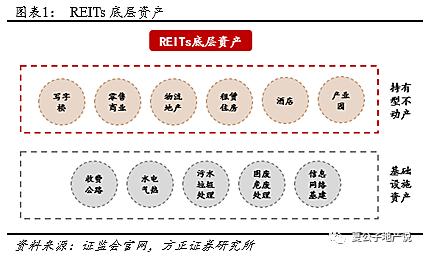

REITS هو اختصار صندوق الاستثمار العقاري. يتم تعيين نسبة الاتفاقية لعقد المستثمر أو صندوق الشركات. بشكل أساسي، REITS هو نوع جديد من الأدوات المالية التي تضع التدفق النقدي المستقر للأصول العقارية في سوق رأس المال ويربط جانب رأس المال والمستثمرين لتحقيق دور تخصيص الموارد. كما أن صناديق الاستثمار العقاري لديها السمات المزدوجة للعقارات والتمويل.

صناديق الاستثمار العقاري الأصول الأساسية هي أصول عالية الجودة يمكنها توليد إيجار مستقر أو تشغيل التدفق النقدي بما في ذلك العقارات التجارية مثل مراكز التسوق ، ومباني المكاتب ، والفنادق ، والمستشفيات ، والممتلكات الصناعية ، والشقق المستأجرة طويلة الأجل ، وكذلك الأصول الأساسية مثل النقل ، والصناعة البريدية ، والاتصالات ، والراديو والتلفزيون ، ونقل الأقمار الصناعية ، وحفظ المياه ، والبيئة ، إدارة المرافق العامة. صناديق الاستثمار العقاري في البنية التحتية ، الأصول الأساسية ، هي صناديق الاستثمار العقاري مع عمليات ناضجة وأصول البنية التحتية المستقرة للدخل.

1.2 متطلبات منتج REITs لهذا الطيار والاختلافات الرئيسية مع صناديق الاستثمار العقاري الناضجة في الخارج

وفقًا لمستندات "الإشعار" و "الإرشادات" ، فإن متطلبات المنتجات الصلية للبنية التحتية هي على النحو التالي:

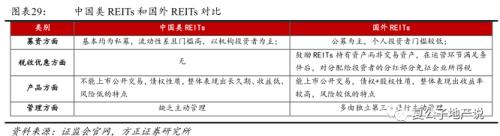

1) نطاق الاستثمار ونسبة: تمتلك أكثر من 80 من أصول الصناديق حصة واحدة من صناديق الاستثمار العقاري ، كما أن صناديق الاستثمار العقارية في البنية التحتية تحمل جميع أسهم شركات مشاريع البنية التحتية.

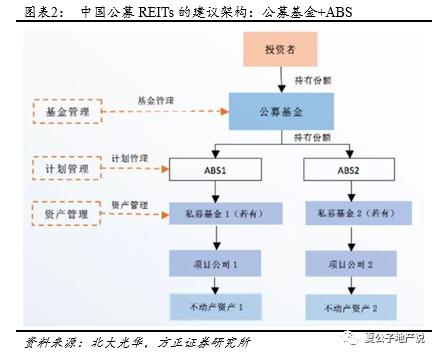

2) بنية المنتج: أنشأت شركات الأوراق المالية المؤهلة أو شركات الصناديق أموالًا عامة مغلقة لجمع الأموال لصناديق البيع العامة. حصل الصندوق على كامل ملكية أو امتياز مشروع البنية التحتية من خلال الأوراق المالية ذات الأصول وشركات المشاريع. يقوم مديرو الصناديق بتشغيل مشاريع البنية التحتية للإدارة للحصول على تدفقات نقدية مستقرة مثل الإيجار ورسوم مشاريع البنية التحتية. يعتمد بلدي نموذج الإدارة الخارجي لـ "الصندوق العام+ABS" هذه المرة.

3) متطلبات الأرباح: لا تقل نسبة توزيع الدخل عن 90 من ربح التوزيع السنوي للصندوق ، وعدد أوقات التوزيع في السنة لا يقل عن مرة.

بالمقارنة مع الأسواق الرئيسية في العالم في الولايات المتحدة واليابان وسنغافورة وبلدان أخرى ، فقد تعلمت صناديق الاستثمار العقارية في الصين هذه المرة من لوائح النظام ، مثل أكثر من 90 من نسبة الأرباح ؛ على سبيل المثال ، فيما يتعلق بالاستثمار ، استثمرت الولايات المتحدة واليابان وسنغافورة في العقارات ، ولا توجد قيود على الولايات المتحدة. يمنع اليابان وسنغافورة الاستثمار في مشاريع التنمية ، في حين تقتصر الصين حاليًا على أصول البنية التحتية .

لم يتم ذكر "الإشعار" في بعض الأحكام المهمة ، مثل السياسات الضريبية ، والرافعة المالية للصناعات المالية ، ودورة عقد المشروع ، وما إلى ذلك ، على وجه الخصوص ، من حيث السياسة الضريبية في سوق صناديق الاستثمار العقارية الأجنبية ، استوفت REITs متطلبات النماذج التنظيمية و نطاق الاستثمار عند روابط التشغيل. يوجد نظام إعفاء ضريبي واضح في أرباح الأسهم ، والذي يتجنب بشكل فعال مشكلة الضرائب المتكررة ، لكن صناديق الاستثمار العقارية هذه لا تزال لا تذكر الحوافز الضريبية.

1.3 متطلبات المشروع التجريبي

وفقًا لوثائق "الإشعار" و "الإرشادات" ، تركز متطلبات المشروع التجريبي للبنية التحتية REITS بشكل أساسي على ثلاثة تركيز وتعزيز واحد:

1) التركيز على المجالات الرئيسية: إعطاء الأولوية لدعم المناطق الرئيسية في Beijing -Tianjin -Hebei ، حزام نهر Yangtze ، منطقة Xiong'an الجديدة ، منطقة Guangdong -Hong Kong -Macao Greater Bay ، Hainan ، ونهر Yangtze Delta. لا تزال المناطق التجريبية الرئيسية تتركز في المناطق الأكثر تطوراً.

2) التركيز على الصناعات الرئيسية: إعطاء الأولوية لدعم 3 بنية تحتية رئيسية لتعويض أوجه القصور ، بما في ذلك تخزين الخدمات اللوجستية ، طرق عدد في انتظار مرافق المرور ؛ حرارة الطاقة الكهرومائية في انتظار الهندسة البلدية ؛ معالجة مياه الصرف الصحي في المناطق الحضرية ومعالجة النفايات الصلبة معالجة النفايات الخطرة انتظر مشاريع مكافحة التلوث ؛ شجع 2 مجالات رئيسية ، بما في ذلك شبكة المعلومات المعادلة البنية التحتية الجديدة ؛ المجموعات الصناعية الناشئة الإستراتيجية الوطنية ، الحدائق الصناعية عالية التقنية ، الحدائق الصناعية المميزة ، وما إلى ذلك ، الطيارون في المجالات الرئيسية.

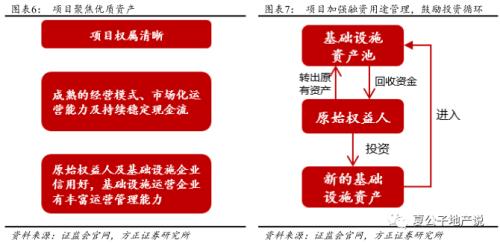

3) التركيز على المشاريع عالية الجودة: يجب أن تفي المشاريع التجريبية للبنية التحتية بثلاث شروط رئيسية. repare كانت ملكية المشروع واضحة. لقد أجرت إدارة الاستثمار في المشاريع وفقًا للوائح ، بالإضافة إلى الإجراءات ذات الصلة مثل التخطيط والتقييم البيئي واستخدام الأراضي ، وقد اجتازت قبول الإكمال. تقوم مشاريع PPP بتنفيذ اللوائح ذات الصلة بشأن إدارة رأس المال الحكومية وتوافق القوانين واللوائح. يعتمد مصدر الدخل بشكل أساسي على دفع المستخدم ، لا توجد مشاكل رئيسية ونزاعات في العقود ؛ لديها نماذج أعمال ناضجة وقدرات التشغيل الموجهة للسوق ، تم إنشاء دخل مستمر ومستقر وتدفق نقدي ، العائد على الاستثمار جيد ، ولديه إمكانات قدرات الإدارة المستمرة والنمو الجيد ؛ partiator (الحقوق البدائية) وعمليات البنية التحتية ائتمان ائتمان مستقر ، نظام التحكم الداخلي سليم ، ولديه قدرات تشغيل مستمرة. في آخرها 3 سنوات ، يجب أن يكون لشركات تشغيل البنية التحتية قدرات إدارة تشغيل غنية.

4) تعزيز استخدام التمويل: يجب أن يفي البادئ الإداري (الأسهم البدائية) أن الغرض من الحصول على الأموال من خلال البنية التحتية للنقل يفي بالسياسة الصناعية الوطنية. شجع أموال إعادة التدوير على بناء البنية التحتية الجديدة والمرافق العامة ، مع التركيز على دعم مشاريع أوجه القصور ، وتشكيل دورة فاضلة من الاستثمار.

1.4 لوائح إصدار الصندوق

إصدار صناديق البنية التحتية ، في إشارة إلى السوق الخارجية ، والأحكام الرئيسية هي كما يلي:

1) مدير الصندوق : تدير بنشاط مشاريع البنية التحتية الإدارية للحصول على تدفقات نقدية مستقرة مثل الإيجار ورسوم مشاريع البنية التحتية كهدف رئيسي. لديها خبرة غنية لإدارة الأصول. ، والمهنيون مع خبرة البحث العقاري ، إلخ.

2) مسح واجب الصبغة: يستجيب مديرو الصناديق لمشاريع البنية التحتية لإصدار تقارير مفصلة ، بما في ذلك حالة الحقوق البدائية ، والظروف المالية للمشروع ، والتدفق النقدي للمشروع ، والاتفاقيات المهمة العناية والقضايا القضايا. تقرير الاستشاري المالي.

3) تقييم الأصول: يجب على مدير الصندوق توظيف وكالة تقييم الأصول المستقلة وإصدار تقرير تقييم. تقوم وكالة تقييم الأصول بإجراء تقييم واحد على الأقل لمشاريع البنية التحتية مرة واحدة على الأقل في السنة لتوفير خدمات التقييم لنفس صندوق البنية التحتية لأكثر من 3 سنوات.

4) الكشف عن المواد: يجب على مديري الصناديق الكشف عن مواد إصدار الصناديق ، بما في ذلك عقود الأموال ، واتفاقيات الحضانة ، وتعليمات رفع ، وإعلانات أسهم الصندوق ، ومعلومات منتج الصندوق وغيرها من المستندات.

5) التوزيع الاستراتيجي: لا تقل نسبة التوزيع الاستراتيجي للحقوق والمصالح البدائية عن 20 ، وفترة القفل هي 5 سنوات. يمكن للمستثمرين المحترفين المشاركة في التخصيص الاستراتيجي لمدة عام واحد.

6) تحت استفسار واشتراك عبر الإنترنت: سعر الاشتراك الذي قرره الاستقصاء من مستثمر عبر الإنترنت ، والمستثمرين بموجب الإنترنت هم مستثمرون مؤسسيون محترفون ، بما في ذلك المستثمرين الأجانب المؤهلين. بعد خصم المطابقة الاستراتيجية ، لا تقل نسبة المبيعات غير المتصلة بالإنترنت عن 80 من عدد العروض العامة.

7) جمع الأموال: بعد أن أعلن مدير الصندوق عن سعر الاشتراك ، شارك المستثمر العام في الاشتراك في هذا السعر. إذا انتهت صلاحية الفترة التي تم رفعها ، لكن حجم الأموال المرتفعة أقل من 200 مليون يوان ، أو إذا كان المستثمر أقل من 1000 ، فإن جمع أموال البنية التحتية يفشل.

8) معاملة الإدراج: يمكن أن تتقدم صناديق البنية التحتية التي تلبي المتطلبات للحصول على معاملات الإدراج.

ميزة استثمار المنتج 1.5

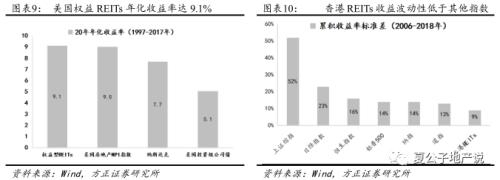

REITS لديه عائد طويل المدى مستقر وتقلب منخفض. مقارنة بالعائد السنوي لمدة 20 عامًا لمختلف الأصول الاستثمارية في الولايات المتحدة (1997-2017) ، فإن الدخل السنوي لعلاج صناديق الاستثمار العقاري الوطنية في الأسهم تصل إلى 9.12 ، وهو الأصل مع أعلى العائد. سندات الشركات هي 5.06 . يساهم الدخل الأساسي في صناديق الاستثمار العقاري في إيجار العقار القابضة. إن التقلب الكلي لدخل الإيجار صغير. في المقابل ، تتمتع Hong Kong Recits بتقلب أقل من 9 فقط ، في حين أن فهارس سوق رأس المال الأخرى أعلى من 13 .

يمكن أن تتفرق صناديق الاستثمار العقاري بشكل فعال من المخاطر ومكافحة التضخم. إن مجال الاستثمار الرئيسي ل REITS هو العقارات. له علاقة منخفضة مع الأسهم العادية والسندات والسلع. يمكن للمستثمرون استخدام المخاطر الإجمالية لعلاج أصول صناديق الاستثمار لتفتيت محافظ الاستثمار لتحسين محفظة الاستثمار. -القدرة على التضخم.

REITs لديها ارتفاع السيولة وخفض تكاليف التداول والعتبات. على وجه الخصوص ، نظرًا لأن البنية التحتية كبيرة وعادة ما يكون المالك هو الحكومة ، فهناك أيضًا قيود على نقل حقوق الامتياز. وبالتالي ، يتم تقسيم الأصول الكاملة إلى وحدات صغيرة نسبيًا من خلال صناديق الاستثمار العقاري ، ويتم إجراء معاملات السوق العامة لتقليل عتبة للمستثمرين وتعزيز السيولة بشكل كبير. جوهر

1.6 لا تزال صناديق الاستثمار الفني التجريبي الحاليين لا تزالان لا تزالان واضحة -أنظمة الضرائب والضرائب

على الرغم من أن تنفيذ صناديق الاستثمار العقاري للبنية التحتية في المستقبل واسعة ، إلا أنه لا يزال يتعين توضيح هاتين المسألتين المهمين.

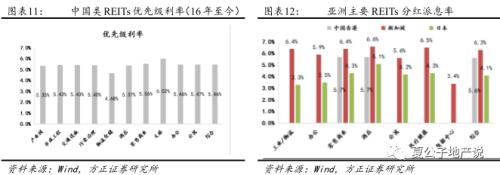

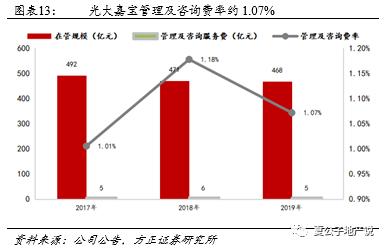

أولاً ، يكون العائد على الاستثمار في الأصول المحلية وأصول البنية التحتية منخفضًا نسبيًا ، مما سيؤدي إلى عائد الأصول الأساسية لتلبية متطلبات العائد لصنع صناديق الاستثمار العقاري. من منظور منتجات REITS التي تم إصدارها حاليًا ، جمعت منتجات REITS 249 -فئة الصدر التي تم إصدارها من يناير 2016 ما مجموعه 298.9 مليار يوان. سعر الفائدة الأولوية هو 5.5 متوسط من بينها ، تتماشى الأصول الأساسية مع 156 من صناديق الاستثمار العقاري للبنية التحتية ، مع إجمالي جمع التبرعات البالغ 144 مليار يوان ، سعر الفائدة الأولوية هو 5.39 . بالمقارنة مع منتجات REITS في آسيا ، بغض النظر عن دخل الأسهم ، يتم حساب عائد دفع الأرباح فقط. في عام 2019 ، هونغ كونغ ، الصين ، 5.6 ، سنغافورة 6.3 ، واليابان 4.1 . نموذج منتجات العروض العامة الصينية الصينية هو شكل "صناديق عامة+صناديق الاستثمار الفني" ، أي المستثمرين الأفراد أو المستثمرين المؤسسيين الذين يستثمرون في صناديق الاستثمار الصناديق من خلال الأموال العامة للبنية التحتية. المنتج عبارة التكلفة ، تأخذ وكالة إدارة REITS Guangda Anshi كمثال. سيكون معدل الإدارة والاستشارات في 17-19 سنة حوالي 1.07 . بعد خصم النفقات ذات الصلة ، سيكون معدل العائد الفعلي للمستثمرين أقل ، مما سيؤدي إلى انخفاض جاذبية استثمار المنتج. المعدات. تحتوي بعض مشاريع البنية التحتية على حوالي 3 فقط من عائداتها الخاصة ، ومن المتوقع أن يصعب صياغة صناديق الاستثمار العقاري.

ثانياً ، لا يوجد حافز ضريبي على صناديق الاستثمار العقاري في الوقت الحالي. بالنسبة للحقوق البدائية والمستثمرين ، فإنهم يواجهون قضايا إعادة شراء الضرائب المزدوجة. تتضمن صناديق الاستثمار العقاري القضايا الضريبية في إنشاء ومدة وتوزيعات الأرباح والاسترداد. الأنواع الضريبية الرئيسية تنطوي على ضريبة الضرائب ، وضريبة القيمة المضافة ، وضريبة الفعل ، وضريبة العقارات ، وضريبة الدخل.

من حيث السياسات الضريبية في أسواق صناديق الاستثمار العقاري الأجنبية ، هناك العديد من السياسات الضريبية التفضيلية:

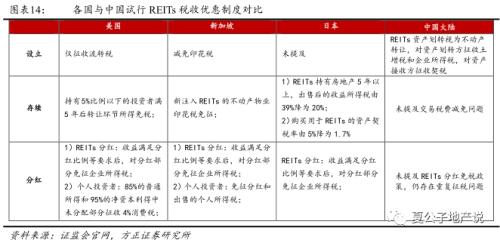

1) الولايات المتحدة: يتم تشجيع الضرائب الأمريكية على استخدام الأرباح بدلاً من شراء الأصول وبيعها. في رابط التأسيس ، تعتبر REITs أداة لنقل الدخل وضريبة التداول فقط. 5 من المستثمرين أقل من 5 من عمليات التحويلات للتحويلات بعد 5 سنوات ؛ رابط التشغيل هو في المقام الأول هو عقد وتشغيل الممتلكات ، والتي تنطوي على ضريبة الممتلكات ودخل ضريبة الممتلكات الناتجة عن العقار يتراوح معدل ضريبة العقارات من 1 -3 . إذا تم استخدام عائدات صناديق الاستثمار العقاري في أرباح الأسهم ، فإن ضريبة دخل الشركات معفاة من مستوى الشركة ؛ لا يتم إعفاء رابط الأرباح من ضريبة الدخل الشخصية.

2) سنغافورة: في إنشاء سنغافورة ، يتم تقليل واجب الطتور وإعفاؤه ؛ في رابط المعاملات ، يتم إشراك الضريبة في رسوم الدمغة ، وضريبة دخل الشركات وضريبة خدمات السلع ، والمنتج الذي تم حقنه حديثًا للمنتج الذي تم حقنه حديثًا من يتم إعفاء ضريبة الدخل من دخل الشركات من ضريبة الدخل الشخصية إلى المستثمرين الأفراد ومزايا المبيعات.

3) اليابان: في جلسة التداول في اليابان ، يحمل REITs أصولًا لأكثر من 5 سنوات ، وقد تم تخفيض معدل ضريبة الدخل بعد الإيرادات من 39 إلى 20 ، ومعدل الضريبة لشراء الأصول المستخدمة في صناديق الاستثمار العقاري يتم تخفيضها من 5 إلى 1.7 . بعد النسبة والمتطلبات الأخرى ، يتم إعفاء جزء الأرباح من ضريبة دخل الشركات.

ومع ذلك ، فإن المحاكمة المحلية لعلاج صناديق الاستثمار العقارية لم تذكر السياسة الضريبية ، وما زالت تواجه قضيتين رئيسيتين: 1) عندما تم إنشاء صناديق الاستثمار العقاري المحلية ، كانت تواجه قضايا الضرائب في تخصيص الأصول. قام العميل بنقل العقارات إلى الوصي وفقًا للاتفاقية ، واعتبرت الدول الأجنبية أن REITs أدوات نقل الدخل إلى فرض ضرائب صغيرة. بسبب نقص المؤسسات في الصين ، تم تخصيص أصول صناديق الاستثمار العقاري. ضريبة دخل الشركات ، وضريبة الأفعال لاستقبال الأصول ، وما إلى ذلك ، فإن مصاريف الضرائب مرتفعة ، وفي الواقع ، لا يتم نقل نقل الممتلكات الثقة بشكل كبير ، والتأثير الضريبي على السلوك غامض ؛ 2) الضرائب المتكررة على الدخل التشغيلي على مستوى صناديق الاستثمار العقاري أو مستوى المستثمر. بعد أن تلبي صناديق الاستثمار العقاري في الغالب متطلبات الأرباح ، تعفي الدول الأجنبية ضريبة دخل الشركات على مستوى صناديق الاستثمار العقاري لتجنب الضرائب المتكررة. ومع ذلك ، قد تواجه صناديق الاستثمار العقارية المحلية حاليًا مشكلة الضرائب المتكررة على نفس الدخل.

نوصي بتنفيذ سياسة الحد من الضرائب للربط المتعددة لتنفيذ منتج REITS ، سواء تم تغيير كيان الاستثمار الفعلي والسيطرة على الأصول التي يتم تقييمها في إنشاء المؤسسة بشكل كبير ؛ تشجيع المزيد من توزيع المنتجات يمكن تقليل بعض الضرائب بشكل مناسب.

2

إعادة تطوير سوق REAITs العالمية

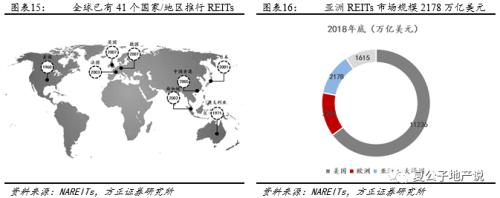

تم إطلاق نظام REITS في 41 دولة أو منطقة في جميع أنحاء العالم ، ويغطي خمس قارات ، بما في ذلك الأمريكتين وأوروبا وآسيا وأفريقيا وأوقيانوسيا. وفقًا لبيانات Nareits ، اعتبارًا من نهاية عام 2018 ، تبلغ القيمة السوقية الأمريكية صناديق الاستثمار العقاري 11236 تريليون دولار أمريكي ، وهي أكبر سوق في العالم ؛ تبلغ القيمة السوقية لـ REAITS الأوروبية 2291 تريليون دولار أمريكي ، ويبلغ قيمة السوقية بقيمة سوقية تبلغ 217.8 تريليون دولار أمريكي ، وأوقي العروض العامة صناديق الصناديق.

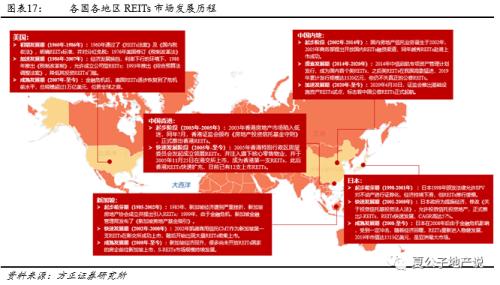

نشأ سوق REITS في الأصل في الولايات المتحدة في عام 1960. في السوق الآسيوية ، ظهر REITS لأول مرة في اليابان في عام 2001 ، ثم ظهر في سنغافورة في عام 2002 ، ثم تم إطلاقه في هونغ كونغ وغيرها من الأسواق في الصين. خلال تطوير صناديق الاستثمار العقاري في مختلف البلدان/المناطق ، يمكن ملاحظة أنه عادة ما يفتقر إلى براعمها وتطورها السريع الذي لا يمكن ترقيته أو مراجعته من قبل الحكومة.

2.1 بيئة الاقتصاد الكلي عند تعزيز صناديق الاستثمار العقاري في الخارج

عند تنفيذ صناديق الاستثمار العقاري في مختلف البلدان أو المناطق ، فإن الخصائص التشغيلية للاقتصاد الاقتصادي الكلي الحالي هي بشكل أساسي: النمو الاقتصادي الأبطأ ، ومستويات سعر الفائدة المنخفض ، والعمليات المنخفضة المستوى ، ومعدلات التوسع الحضري المرتفع.

1. النمو الاقتصادي البطيء

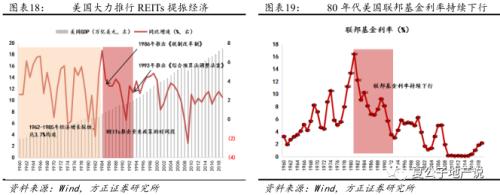

في جميع أنحاء الولايات المتحدة واليابان وسنغافورة وهونج كونج وبلدان أو مناطق أخرى ، فإن النقاط الزمنية لتنفيذ سياسات مهمة لتنفيذ صناديق الاستثمار العقارية هي في الغالب مراحل الاقتصاد ، والتي تسببها الاقتصاد القسري. انخفض معدل النمو الاقتصادي في الولايات المتحدة بسرعة في أواخر الثمانينيات ، وحتى معدل النمو في عام 1991 دخل رقمًا سلبيًا. في هذا السياق ، تم إطلاق اللوائح المهمة في عامي 1986 و 1993 لتعزيز صناديق الاستثمار العقاري. تأثير الأزمة المالية أو تم تنفيذ وباء السارس لتعزيز الاقتصاد. على سبيل المثال S-reits ؛ هونغ كونغ ، الصين تحت تأثير وباء السارس ، أصدرت "قانون الاستثمار العقاري" لتعزيز الاقتصاد وإطلاق H-Reits رسميًا ؛ وتحت تأثير وباء التاج الجديد في عام 2020 ، بدأت الصين البر الرئيسي للبنية التحتية للمنتخب العام. REITS Pilot Report.

ثانياً ، بيئة فضفاضة لأسعار الفائدة أو انخفاض أسعار الفائدة

حسّن سعر الفائدة المنخفض أو السريع للأسفل وبيئة العملة الفضفاضة من جاذبية صناديق الاستثمار العقارية نسبيًا. انخفض سعر الفائدة القياسي في الولايات المتحدة من 10 قبل منتصف 1980 إلى 6.8 في عام 1986 ، ثم انخفض إلى 3.0 في عام 1993 ؛ واصلت اليابان الحفاظ انخفضت الأزمة المالية الآسيوية ، وانخفاض التنفيذ لسياسة سعر الفائدة المنخفضة للتنفيذ ، 3.1 من سعر فائدة ودائع الادخار في عام 1998 إلى 1.4 في غضون عام واحد ؛ سعر الفائدة القياسي في هونغ كونغ ، الصين ، انخفض بسرعة من 6.06 في عام 2000 0.90 في عام 2003 ؛ كانت الصين في البر الرئيسي في مرحلة الانخفاض السريع في أسعار الفائدة. كانت LPR في نصف عام. في الواقع ، تم تخفيض 26 نقطة أساس ، وبيئة العملة فضفاضة نسبيًا ككل.

ثالثًا ، معدل التحضر على المستوى العالي

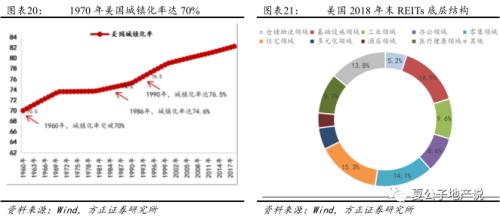

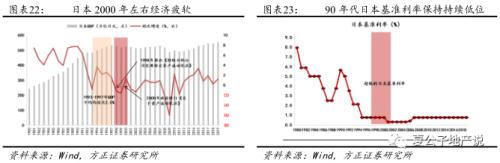

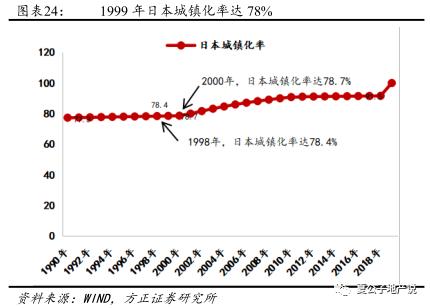

بالإضافة إلى هونغ كونغ وسنغافورة ، بسبب البلدان/المناطق الصغيرة ، والحفاظ على ارتفاع معدل التحضر على مدار السنة ، عندما نفذت الولايات المتحدة واليابان صناديق الاستثمار العقاري ، يكون معدل التحضر في مستوى عالٍ. j-reits ، بلغ معدل التحضر 78 ؛ في حين أن معدل التحضر في الصين البر الرئيسي كان يسرع أيضًا المستوى العالي من التنمية الناضجة.

2.2 عملية تطوير REITS الأمريكية

الولايات المتحدة هي أقدم دولة تنفذ صناديق الاستثمار العقاري. إنها تعاني بشكل أساسي من ثلاث مراحل تنمية:

فترة التنمية المبكرة (1960-1985) : بعد أن تجاوز معدل التحضر 70 في عام 1960 ، أقرت الولايات المتحدة قانون صناديق الاستثمار العقاري وقانون الضرائب المحلية ، الذي أوضح معايير REITS وأعفت ضريبة الدخل لجزء توزيع أرباح REITS لتجنب تحصيل الضرائب المتكرر. "قانون الضرائب لعام 1976 "، ولكن لأن الخصم الضريبي لم يكن جيدًا مثل الشراكة المحدودة لصناعة العقارات في ذلك الوقت ، فإن REITs كانت لا تزال بطيئة.

فترة التنمية تسريع (1986-2007): في عام 1986 ، أطلقت الولايات المتحدة "قانون الضرائب لعام 1986") ، و السماح بإنشاء صناديق الاستثمار العقاري في الشركات وإعطاء صناديق الاستثمار العقاري السلطة الإدارية الداخلية ، تم إطلاق سمات حقوق ملكية REITS المحسّنة ؛ في عام 1993 ، تم إطلاق "قانون المصالحة في ميزانية Omnibus لعام 1993". و 5/50 والقواعد الأخرى (عدد مساهمي REITS أكبر من 100 ، ولا يمكن للمساهمين الرئيسيين الأوائل الاحتفاظ بأكثر من 50 من الأسهم) ، مما يقلل من عتبة صناديق الاستثمار في المعاشات التقاعدية وتعزيز صناديق الاستثمار العقاري التجارية مع دخل استثمار مستقر للمعاشات التقاعدية. معدل نمو المركب السنوي لمقياس REITS من 1990-2005 يصل إلى 44 ، تأثرت بالأزمة المالية في عام 2008 ، وانخفض المقياس على المدى القصير.

خلال مرحلة التنمية المتسارعة من صناديق الاستثمار العقاري في الولايات المتحدة ، من حيث النمو الاقتصادي وأسعار الفائدة والتحضر ، أظهروا خصائص معينة من العصر.

أولاً ، الاقتصاد ضعيف. في أواخر الثمانينيات من القرن الماضي ، انخفض معدل نمو الناتج المحلي الإجمالي في الولايات المتحدة ، وانخفض معدل النمو من نمو مرتفع بنسبة 7.2 في عام 1984 إلى 3.5 في عام 1986. من أجل تعزيز الاقتصاد ، أطلقت الولايات المتحدة "الضرائب نظام الإصلاح "في عام 1986 ؛ بعد السرعة ، انخفض مرة أخرى ، من 4.2 في عام 1988 ، وحتى وصل إلى -0.1 في عام 1991. في عام 1993 ، تم إطلاق" قانون تعديل قانون الميزانية الشامل "لتعزيز تطوير صناديق الاستثمار العقاري.

ثانياً ، مستوى سعر الفائدة للأسفل السريع. كما انخفضت أسعار الفائدة في الصندوق الفيدرالي من 10 من 10 من 1979 إلى 1984 إلى 6.8 في عام 1986. وبعد ذلك ، انخفضت أسعار الفائدة. بعد عام 1990 ، انخفض سعر الفائدة في الصندوق الفيدرالي من 8.1 في 1990 إلى 3.0 في عام 1993. ، ، عززت البيئة السائبة العملة المنخفضة من الجاذبية نسبيًا لدخل صناديق الاستثمار العقاري ، وتعزيز سوق REITS مع عائدات مستقرة ، وخاصة المعاشات التقاعدية ، وتعزيز التوسع السريع في سوق REITS.

وأخيرا ، معدل التحضر على مستوى عال. في عام 1960 ، تجاوز معدل التوسع الحضري الأمريكي 70 خلال "قانون صناديق الاستثمار العقاري" ، وبلغ معدل التحضر الأمريكي في عام 1986 74.6 ، ووصل معدل التحضر في عام 1993 إلى 76.5 . عندما يتجاوز معدل التوسع الحضري 70 ، انخفض الطلب على العقارات الإضافية ، ويضعف أعمال التطوير العقاري تدريجياً. لقد بدأ المطورون في التحول إلى عمليات الأصول. مع تحسن وضع العقارات المقلوب وتحسن أصول الأصول ، فإن REITs لديها A A A معدل نمو صناديق الاستثمار العقاري.

فترة التنمية الناضجة (2008 إلى تاريخ): يتطور سوق REITS بسرعة. حتى عام 2008 بسبب الأزمة المالية ، ركود تطوير صناديق الاستثمار العقاري في الولايات المتحدة. مع الانتعاش التدريجي للاقتصاد الأمريكي ، بدأت REITS في النضج. وفقًا لـ Nareit Data ، اعتبارًا من نهاية عام 2018 ، بلغت القيمة السوقية الأمريكية REITS 112.36 تريليون دولار أمريكي ، وهي أكبر سوق لعلاج REITS في العالم. إن نطاق أصول الاستثمار في الولايات المتحدة متنوع. يشمل نطاق الاستثمار في صناديق الاستثمار العقاري الأمريكية أصولًا متنوعة مثل الإسكان والصناعة والمستودعات والبنية التحتية والأعمال التجارية. من بينها ، النسبة التجارية التجارية هي أكبر المشاريع العقارية.

2.3 عملية تنمية اليابان

فترة بدء الناشئة (1998-2001): إن أقدم بلد لتنفيذ صناديق الاستثمار العقاري في آسيا هو اليابان. في عام 1998 ، منحت اليابان "شركة Deman الخاصة التي تحقق قانون الأصول النشط". ومع ذلك ، لأن السوق ذات الصلة لم يتم تأسيسها بعد ، فإن التطوير بطيء.

فترة التطوير السريع (2001-2007): ظهر الاقتصاد الياباني في حالة خطيرة من النمو السلبي في عامي 2001 و 2002. عدلت الحكومة اليابانية "قانون الاستثمار الاستثماري القائم على الاستثمار" في عام 2001 ، مما سمح لصناديق الاستثمار بالاستثمار في العقارات ، وتم إطلاقها رسميًا J-Reits. بموجبها. حالة الأصول المزدهرة ، حافظت J-Reits على عائد استثماري سنوي يبلغ حوالي 4 منذ افتتاح الأصول. سعر الفائدة المعياري للبنك المركزي ، يعد عائد REITs أكثر جاذبية للمستثمرين. اليابان 2001 تم إدراج أول REITS. من 2001-2007 ، وصلت REITs في اليابان في تطور كبير ، مع معدل نمو مركب مركب سنوي قدره 57 .

خلال مرحلة التنمية المتسارعة من صناديق الاستثمار العقاري اليابانية ، أظهرت خصائص معينة من العصر في النمو الاقتصادي وأسعار الفائدة والتحضر.

أولاً ، الاقتصاد ضعيف. في أوائل التسعينيات ، بسبب انهيار فقاعة الأصول ، انخفض معدل نمو الناتج المحلي الإجمالي من 6.3 في عام 1991 إلى -0.8 في عام 1993. بعد ذلك ، أطلقت الحكومة اليابانية تجديدًا اقتصاديًا. معدل نمو الناتج المحلي الإجمالي من عام 1994 -1997 عاد إلى 2.5 . وذلك بسبب في عام 1997 ، اندلعت الأزمة المالية الآسيوية. من 1998-1999 ، استمر معدل نمو الناتج المحلي الإجمالي في اليابان إلى أن يكون سلبيًا. من أجل تعزيز الاقتصاد ، في سبتمبر 1998 ، نفذت اليابان تنفيذها "يحدد إدراك الشركة لأصول محددة من الأصول". في مايو 2000 ، قامت الحكومة بتعديل القانون وأعادت تسميتها إلى "فيما يتعلق بقانون الأصول". تم إطلاق J-REIT رسميًا ، وتم تطوير J-Reits لاحقًا في السرعه العاليه.

ثانياً ، انخفاض مستوى سعر الفائدة. اليابان: بعد تمزق فقاعات الأصول في أوائل التسعينيات ، من أجل تعزيز الاقتصاد ، فإن سعر الفائدة القياسي في اليابان من 2.1 إلى 0.8 من 1994-1995 ، والذي حافظ بعد ذلك على مستوى سعر الفائدة المنخفض. مقدما.

وأخيرا ، معدل التحضر على مستوى عال. في عام 1998 ، بلغ معدل التحضر في اليابان 78.4 ، وفي عام 2000 78.7 . بعد انهيار فقاعة العقارات في أوائل التسعينيات ، وضع تطوير المؤسسات العقارية اليابانية بالفعل واستمر في التحول إلى أعمال تشغيل الأصول. يتغير الوضع ، تنمية صناديق الاستثمار العقاري هي النمو.

فترة التنمية الناضجة (2008 إلى تاريخ): تطور سوق REITS الياباني بسرعة. حتى عام 2008 ، بسبب الأزمة المالية ، أصبح NCR أول J-REIT في اليابان يفلس. في الوقت نفسه ، تم دمج الثمانية-REIT أو تم الحصول عليها من قبل شركات أخرى. بعد ذلك. ، قرر بنك اليابان الانضمام إلى صناديق الاستثمار العقاري في شراء الأصول في عام 2010 ، وبدأ سوق REITS في التطور بشكل مطرد.

هناك أربع خصائص رئيسية لسوق REITS في اليابان: أولاً ، المعاملات النشطة. من 2018 إلى 2019 ، تتم إضافة ما مجموعه 5 صناديق الاستثمار العقاري ، بما في ذلك Sankei Real Estate ، Escon Japan REIT ، إلخ. تشمل أنواع الأصول الصناعة ، الخدمات اللوجستية ، تنسيقات شاملة وغيرها. ثانياً ، القيمة السوقية كبيرة في سوق صناديق الاستثمار العقاري الآسيوية. وفقًا لبيانات بلومبرج ، اعتبارًا من نهاية عام 2019 ، هناك 64 صناديق استثمار يابانية ، بقيمة سوقية تبلغ 151.3 مليار دولار أمريكي سوق صناديق الاستثمار العقاري في آسيا ، وهو ما يمثل أكثر من نصف. تشبه المشاركة في مشاريع التنمية ، وسهم الأسهم وسياسات الإعفاء الضريبي للبلدان المتقدمة الأخرى.

2.4 عملية تطوير سنغافورة

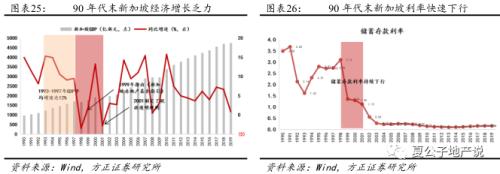

فترة بدء النداء (1986-2001): في عام 1985 ، كان الاقتصاد في سنغافورة محبطًا بشدة. انخفض معدل نمو الناتج المحلي الإجمالي من 8.2 في عام 1984 إلى قيمة سلبية. في ذلك الوقت ، حيث كانت الصناعات الاقتصادية للركن والمتابعة ، كانت جميعها بطيئة. جمعية سنغافورة العقارية كانت تأسست بعد عام واحد ، اقترحت الجمعية تقديم صناديق الاستثمار العقاري لسوق العقارات في سنغافورة. ومع ذلك ، بسبب عدم وجود اللوائح القانونية ، كان التطور لا يزال بطيئًا. حتى عام 1999 ، نظرًا للتأثير الخطير لسوق العقارات في سنغافورة بسبب الأزمة المالية الآسيوية ، أصدرت الإدارة المالية في سنغافورة "إرشادات صندوق العقارات في سنغافورة" ، مما يتيح أن يتم إنشاء S-REITs وإدراجها في شكل شركة الشخص القانوني أو الثقة ؛ دخل الأصول ، بعد خصم الإدارة والنفقات الأخرى ، يعيد توزيعات الأرباح المتبقية المستثمرين ، ولكن هذا ليس جذابًا لمطوري العقارات. في السنوات التالية ، أصدرت سنغافورة "قانون الأوراق المالية والعقود الآجلة" ، "قانون العقود الآجلة للأوراق المالية" ، "قانون شركة سنغافورة" ، "الإرشادات العقارية" و "Unit Trust Manual" وغيرها من الفواتير. يتجاوز 90 . يمكن إعفاؤه من ضريبة دخل الشركات على مستوى صناديق الاستثمار العقاري ، وزادت جاذبية REITS لمطوري العقارات تدريجيا.

فترة التطوير السريع (2002-2007): مع هبوط سلسلة من لوائح REITS ، في يوليو 2002 ، تم إدراج CMT CMT CMT بنجاح في البورصة الجديدة كأول صناديق الاستثمار العقاري في سنغافورة. في وقت لاحق ، تم إدراج عدد كبير من صناديق الاستثمار العقاري ، ودخل سوق S-Reits A مرحلة التوسع السريع.

خلال مرحلة التطوير المتسارعة من صناديق الاستثمار العقاري في سنغافورة ، تم عرض خصائص العصر في النمو الاقتصادي وأسعار الفائدة.

أولاً ، الاقتصاد ضعيف بسبب الأزمة المالية الآسيوية. نظرًا للتأثير الخطير للأزمة المالية الآسيوية في عام 1997 ، انخفض معدل نمو الناتج المحلي الإجمالي في سنغافورة من 9.5 في عام 1997 إلى -3.5 في عام 1998. في عام 1999 ، من أجل تعزيز صناعة العقارات ، أصدرت سنغافورة هوكما الأولى نسخة من إرشادات صندوق العقارات في سنغافورة وضعت الأساس لتطوير صناديق الاستثمار العقاري. من أجل زيادة جاذبية صناديق الاستثمار العقاري ، قام مكتب الضرائب بتنظيم قواعد الشفافية الضريبية في عام 2001. نسبة توزيع أرباح REITS 90 ، والتي يمكن إعفاؤها من ضريبة الدخل على مستوى صناديق الاستثمار العقاري ، وتجنب قضايا الضرائب المتكررة. بعد ذلك ، تم إدراج صندوق سنغافورة في سنغافورة في سنغافورة ، وتم تطوير سوق S-Reits بسرعة بعد ذلك.

ثانياً ، بيئة أسعار الفائدة المتطرفة. بعد الأزمة المالية الآسيوية ، نفذت سنغافورة سياسة تخفيف العملة منخفضة. الأسعار. لقد تحسن العائد نسبيا من جاذبية صناديق الاستثمار العقاري ، وكمية كبيرة من المعاشات التقاعدية وصناديق التأمين تدخل بسرعة سوق REITS.

فترة التنمية الناضجة (2008 إلى تاريخ): نظرًا لتأثير أزمة الرهن العقاري تحت الرهن العقاري ، راكب S-REITs في غضون 07 إلى 10 سنوات. بعد أن ارتفع اقتصاد سنغافورة ، فإن الحكومة مصممة على بناء المركز المالي الآسيوي. مطورو العقارات مع العديد من البلدان الذين لم يفتحوا بعد لقد ذهب صناديق الاستثمار العقاري إلى سنغافورة للجمهور. التنمية المستدامة.

يوجد حاليًا أربع خصائص لسوق REITS في سنغافورة: أولاً ، تتكرر عمليات الدمج في السوق وحركات التكامل ، منذ عام 2018 ، استمرت قضية توحيد السوق. على سبيل المثال ، في 15 أكتوبر 2018 ، اندمجت Yishang Mahogany Trust و Weva Industrial Trust. في 4 سبتمبر 2019 ، دمج Hualian Commercial Trust Trust ، ليصبح أكبر تنويع في سنغافورة صناديق الاستثمار العقاري ، إلخ ؛ ثانياً ، هناك العديد من صناديق الاستثمار العقاري للبيع بالتجزئة ، هناك 42 صناديق الاستثمار العقاري في سنغافورة اعتبارًا من نهاية عام 2019 ، بقيمة سوقية تبلغ 83.4 مليار دولار أمريكي ، بما في ذلك 10 صناديق الاستثمار العقاري للبيع بالتجزئة ، والتي تتجاوز بكثير 4 ومرتبطة واحدة من اليابان 1 ذات الصلة ؛ عائد التوزيع مرتفع ، بالمقارنة مع الأسواق الآسيوية الأخرى من صناديق الاستثمار العقاري واليابان وهونغ كونغ والصين ، فإن عائدات توزيع صناديق الاستثمار العقارية في سنغافورة تصل إلى 6.2 ، متجاوزًا 5.6 و 4.0 من اليابان ؛ رابع ، رابع ، وحدة ثقة أو صندوق مشترك ، و يحظر على نطاق الاستثمار المشاركة في المشاركة. مشاريع التنمية ، لا تتطلب نسبة رافعة التماس الصلية الثانوية عن 45 ، وتشبه توزيعات الأرباح والسياسات التفضيلية الضريبية البلدان المتقدمة الأخرى.

2.5 عملية تنمية الصين في هونغ كونغ

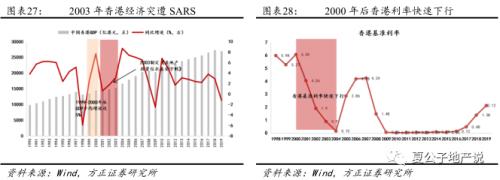

مرحلة التطوير الأولية (2003-2005): في عام 2003 ، سقطت سوق العقارات في هونغ كونغ في حالة من الركود. نفذت حكومة هونغ كونغ تمويل الأراضي. مع أساس قانوني رسمي لهونغ كونغ ريتس ، تم إطلاق هونغ كونغ ريتس رسميًا. في عام 2005 ، بدأت لجنة الإسكان في المنطقة الإدارية الخاصة في هونغ كونغ إنشاء معرض ذوي الياقات البيضاء ، تم حقنها في ممتلكات التجزئة الأساسية وتم إدراجها في بورصة هونغ كونغ في 25 نوفمبر 2005 ، وأصبحت أول صناديق الاستثمار العقاري في هونغ كونغ ، والتي افتتحت ستارة هونغ كونغ ريتس.

مرحلة التنمية السريعة (2005-2008): بعد إدراج معرض Link REITS ، بدأت شركات العقارات في البر الرئيسي بالذهاب إلى هونغ كونغ لصالح صناديق الاستثمار العقاري. في 21 ديسمبر 2005 ، تم إدراج صندوق Yuexiu Real Estate Investment Trust في بورصة هونغ كونغ. كمبنى Shanghai Yuexiu ومركز Hangzhou Victor Business. بعد ذلك ، تم إدراج Hongfu Industrial Trust و Champion Industrial Trust و Sunshine Real Estate Fund. بعد الفترة المذكورة بكثافة ، توسعت Hong Kong REITS إلى 11 ، ثم لمدة 6 سنوات متتالية دون صناديق الاستثمار العقارية الجديدة. في 10 ديسمبر 2019 ، حطم REITs التجار الصينيون REATS READLOCK وجمعت 3 مليارات دولار من هونغ كونغ. تم إدراجها بنجاح في بورصة هونغ كونغ للأوراق المالية. أصبحت الأصول ، بما في ذلك 5 أصول تجارة أو تجارية في شنتشن ، أول صناديق استثمار في المؤسسة المركزية.

خلال التطور السريع لعلاج صناديق الاستثمار العقاري في هونغ كونغ ، الصين ، أظهرت خصائص معينة من الأوقات في النمو الاقتصادي وأسعار الفائدة.

بادئ ذي بدء ، يواجه الاقتصاد بجعة سوداء. بعد الأزمة المالية الآسيوية ، تعافى اقتصاد هونغ كونغ تدريجياً ، ولكن بسبب انكماش الاقتصاد العالمي وتأثير حادثة "911" في عام 2001 ، استمر معدل نمو الناتج المحلي الإجمالي في هونغ كونغ في 01-02 أقل من 2 . في عام 2003. من أجل تعزيز الاقتصاد ، في يوليو 2003 ، أصدرت لجنة تنظيم Hong Kong Securities التنظيمية "قانون صندوق الاستثمار العقاري" لتوفير الأساس القانوني الرسمي لعلاج صناديق الاستثمار العقاري في هونغ كونغ. من 6 تم إدراج صناديق الاستثمار العقاري في 05-08.

ثانياً ، سعر الفائدة السريع للهبوط. على غرار سنغافورة ، من أجل تعزيز استعادة اقتصاد هونغ كونغ من الأزمة المالية الآسيوية ، انخفض سعر الفائدة القياسي في هونغ كونغ بسرعة ، من 6.06 في عام 2000 إلى 0.90 في عام 2003. في عام 2003 ، أصدرت هونغ كونغ ما مدونة صندوق الاستثمار العقاري الصندوق. تم إدراج قائمة REITs الأولى بنجاح.

2.6 تطوير صناديق الاستثمار العقاري في الصين البر الرئيسي

مرحلة البدء (2002 -2013): وُلدت شركة العقارات المحلية في عام 2002 وتطورت ببطء. في عام 2005 ، اقترحت وزارة التجارة فتح قنوات تمويل صناديق الاستثمار العقارية المحلية. في عام 2009 ، روجت الوزارات والعمولات الـ 11 إلى طيار REITS ، وتصنيع النوع التجريبي في بكين ، شنغهاي وأماكن أخرى. في عام 2010 ، أصدرت الوزارات السبعة مستندات لدعم العقارات مع صناديق الاستثمار العقاري كقناة تمويل ، في عام 2013 ، في عام 2013 ، ذهب صندوق Kaiyuan Hotel Real Estate إلى هونغ كونغ لإدراجه ، ليصبح أول صناديق استثمار في الفندق.

التنمية الفوقية (2014-2020): في عام 2014 ، تم إصدار خطة Zhongxinqi لإدارة الأصول الخاصة ، وأصبحت أول صناديق الاستثمار العقاري في الصين. بدأ السوق في التقدم. أصدرت الصين الصين بنجاح 68 صناديق استثمار ، وزاد مقياس التوزيع التراكمي من 9.6 مليار يوان في نهاية عام 2014 إلى 132 مليار يوان في نهاية عام 2019. يبلغ معدل النمو السنوي المركب يصل إلى 69 ويظهر حاليًا تسارعًا الاتجاه. وصل مقياس التوزيع إلى 39.4 مليار يوان ، وزيادة عام واحد بنسبة 53 و 42 ، على التوالي.

تطور الدروس المتسارعة: إن صناديق الاستثمار الفقري الصيني وتصنيع صناديق الاستثمار العقاري في البلدان المتقدمة لها اختلاف كبير في جمع التبرعات والضرائب والمنتجات والإدارة: جمع التبرعات ، فإن البلدان المتقدمة هي في الأساس للعام العام ، والمستثمرين الشخصيين لديهم عتبات منخفضة ، في حين أن الصين تعادل بالإضافة إلى المنتجات الصغيرة جدًا مثل Penghua Qianhai Vanke REITS ، السوق هو عرض عام. نظرًا لفرار القوانين واللوائح الأساسية ، فإن معظمها من صناديق الاستثمار العقاري في الأسهم الخاصة ، وعتبة الاستثمار مرتفعة. نظرًا لأنها تصدر بشكل رئيسي من قبل الأسهم الخاصة ، فإن صناديق الاستثمار العقاري في البر الرئيسي للصين ضعيفة ، ويرجع ذلك بشكل رئيسي إلى المستثمرين المؤسسيين ؛ من حيث الضرائب ، فإن البلدان المتقدمة أو المناطق لديها خصومات ضريبية مقابلة على صناديق الاستثمار العقاري. يحتاج إلى تلبية نفوذ الرافعة المالية. يمكن لمتطلبات معدل الأرباح والتوزيعات أرباحًا ، ويمكن لجزء توزيعات الأرباح المخصص للمستثمرين إعفاء ضريبة دخل الشركات على مستوى صناديق الاستثمار العقاري ، وتجنب قضايا الضرائب المتكررة. ومع ذلك ، لا يوجد خصم ضريبي على صناديق الاستثمار العقاري في الصين في البر الرئيسي ، والعبء الضريبي مرتفع ، والذي يؤثر أيضًا على عائد صناديق الاستثمار العقاري ؛ المنتجات ، تُظهر المنتجات في البلدان المتقدمة طبيعة أسهم قوية ، في حين أن صناديق الاستثمار الفائقة في بلد بلدي تقدم بشكل أساسي خصائص الديون خصائص الخصائص هي بنية المنتج هي الأولوية بشكل أساسي ، والتي لها خصائص طويلة الأجل ومتوسطة الدخل ، ومخاطر منخفضة ، في حين أن صناديق الاستثمار الثانوية الثانوية لها خصائص طويلة الأجل ، عالية الدخل ، ومخاطر عالية. تعكس خصائص منتجات صناديق الاستثمار العقاري في الصين في البر الرئيسي عدم إدراك مستثمري البر الرئيسي في الصين البر الرئيسي ؛ الإدارة ، يتم إدارة منتجات REITS في البلدان المتقدمة بشكل أساسي من قبل أطراف ثالثة ناضجة ، بما في ذلك عمليات الاستحواذ على الأصول الجديدة وعمليات الأصول ، ولكن صناديق الاستثمار العقاري في البر الرئيسي الصين تفتقر إلى الإدارة النشطة.

مرحلة التطوير السريعة (2020 إلى الحاضر): في 30 أبريل 2020 ، أصدرت لجنة تنظيم الأوراق المالية في الصين ولجنة التنمية والإصلاح الوطنية المشتركة "إشعارًا بشأن تعزيز العمل ذي الصلة الصلة لصندوق REIST (REITS) المتعلق" (المشار إليه فيما يلي باسم "الإشعار" ") ، ، كما أصدرت "أساسيات جمع التبرعات العامة" إرشادات صندوق الاستثمار في الأوراق المالية (تجربة) (مسودة للطلب) (المشار إليها فيما يلي باسم "الإرشادات") ، والتي تمثل إطلاقًا رسميًا لطيار العروض العامة للبنية التحتية المحلية.

تشجع البر الرئيسي الصيني على سياسات صناديق الاستثمار العقارية المهمة ، والتي تظهر خصائص معينة من الأوقات من حيث النمو الاقتصادي وأسعار الفائدة والتحضر.

بادئ ذي بدء ، يجب تعزيز الاقتصاد بسبب تأثير الوباء. متأثرًا بوباء التاج الجديد في عام 2020 ، انخفض النمو الاقتصادي ذو السرعة العالية للبر الرئيسي في البر الرئيسي الصيني إلى -6.8 في عام 2020Q1. في ظل الاقتصاد الضعيف ، أطلقت الصين عرضًا عامًا للبنية التحتية REITS Pilot ، وتصنيع العرض العام للبر الرئيسي. أطلقت.

ثانياً ، تنخفض أسعار الفائدة بسرعة. في عام 2019 ، قامت الصين بتنفيذ سعر الفائدة على أسعار الأسعار في سوق القروض (LPR). LPR هو بنك تمثيلي 18 اقتباسًا. وفقًا لسعر الفائدة على القرض لكل من أفضل عملائها ، تم الإقرار به من خلال الكشف عن سعر الفائدة العاملة في السوق MLF. انخفضت LPR 1 -سنوات بسرعة من 4.31 في أغسطس 2019 إلى 4.05 في مارس 2020 ، وتم تخفيض 26 نقطة أساس في نصف عام. البيئة فضفاضة ككل.

أخيرًا ، معدل التحضر مرتفع نسبيًا في التاريخ. زاد معدل التحضر في الصين بسرعة ، وقد تجاوز 60 في عام 2019 ، ويسارع المستوى العالي من مرحلة التنمية الناضجة. في معدل التوسع الحضري المرتفع ، دخل سوق العقارات تدريجياً إلى سوق الأوراق المالية ، وقد نما تطوير العمليات العقارية ، وحالة أسعار الأصول المقلوبة ومقتنيات الممتلكات ، والتي تفضي إلى تطوير سوق صناديق الاستثمار العقاري .

3

يمكن أن يؤدي تعزيز صناديق الاستثمار العقاري إلى توسيع مصدر صناديق الاستثمار في البنية التحتية لتعزيز التنمية ، مع تقليل معدل الرافعة المالية الكلية

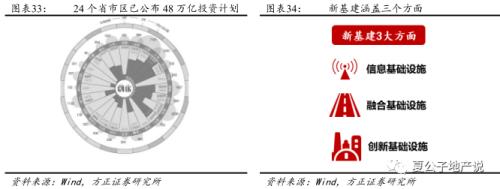

على الرغم من أن خطة إطلاق REITS قد تمت مناقشتها لفترة طويلة ، إلا أن النقطة الزمنية في هذا الوقت خاصة أيضًا. يمكن أن يستثمر تنفيذ صناديق الاستثمار في البنية التحتية لجمع الأموال من رأس المال الاجتماعي وتوسيع مصدر الأموال لتعزيز الاقتصاد. في الربع الأول من عام 2020 ، فإن وباء التاج الجديد في عام 2020 له تأثير كبير على الاقتصاد الصيني. في الربع الأول من عام 2020 ، انخفض معدل نمو الناتج المحلي الإجمالي إلى -6.8 . من أجل الحد نفذت خطة البنية التحتية. حاليًا ، أعلنت 24 مقاطعة ومدن عن مستقبل المستقبل. التخطيط ، بلغ إجمالي 22000 مشروعًا 48.6 تريليون يوان ، وكان النطاق الإجمالي للاستثمار المخطط في عام 2020 حوالي 8 تريليون يوان. بالإضافة إلى ذلك ، عقدت الصين هرقل بنية تحتية جديدة لدفع تطوير الصناعات الناشئة. وفقًا للتعريف الرسمي للجنة التنمية والإصلاح الوطنية ، تغطي البنية التحتية الجديدة ثلاثة جوانب: البنية التحتية للمعلومات (في إشارة إلى البنية التحتية القائمة على تطور جديد توليد تكنولوجيا المعلومات ، بما في ذلك 5G وإنترنت الأشياء ، وإنترنت الأشياء ، والبنية التحتية لشبكات الاتصالات التي تمثلها الإنترنت الصناعي والإنترنت الأقمار الصناعية ؛ البنية التحتية للتكنولوجيا الجديدة الممثلة في الذكاء الاصطناعي ، والحوسبة السحابية ، و blockchain ، وما إلى ذلك. بالإشارة إلى تطبيق الإنترنت والبيانات الكبيرة والذكاء الاصطناعي والتقنيات الأخرى بعمق ، تدعم تحويل وترقية البنية التحتية التقليدية ، ثم شكلت بنية تحتية متكاملة ، مثل البنية التحتية للمواصلات الذكية ، والبنية التحتية للطاقة الذكية ، إلخ) البنية التحتية الابتكار جوهر إنه يشير بشكل أساسي إلى البنية التحتية مع سمات الرفاهية العامة التي تدعم البحث العلمي وتطوير التكنولوجيا وتطوير المنتجات ، مثل البنية التحتية العلمية والتكنولوجية الرئيسية ، والبنية التحتية للعلوم والتعليم ، والبنية التحتية لابتكار التكنولوجيا الصناعية ، وما إلى ذلك ، إلخ.

يتم استثمار ومشاريع البنية التحتية في بلدي بشكل رئيسي وبناءها من قبل الشركات والمؤسسات المملوكة للدولة. في الوقت الحاضر ، تشارك بعض صناديق البنية التحتية للحكومة ، ولكن بشكل عام ، يكون الموضوع عازبًا نسبيًا. بعد تنفيذ صناديق الاستثمار العقاري ، يمكنه تنشيط الأصول الحالية بشكل فعال ، وتوسيع مصدر الأموال ، وتقليل الرافعة المالية الكلية ، وكذلك تحسين النموذج الموجهة نحو السوق "خروج البناء" لمشاريع البنية التحتية المستقبلية.

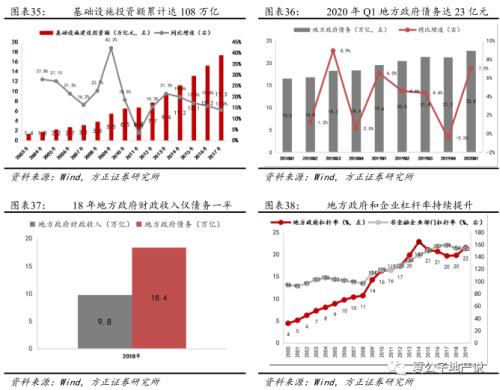

يمكن أن ينعش الأصول الحالية للمؤسسة وتوسيع مصدر رأس المال. زاد استثمار البنية التحتية في الصين على مدار عام الحفاظ على المياه. 03 03 -17 الاستثمار التراكمي في السابع عشر ، انخفض معدل نمو الاستثمار تدريجياً ، ودخل نموذج التطوير عنق الزجاجة ، ويمكن أن ينعش صناديق الاستثمار العقاري بشكل فعال لسهم بناء البنية التحتية الضخمة. نظرًا لخصائص الدورة الطويلة ، ومبلغ الاستثمار ، ودورة إعادة التدوير الطويلة ، فإن بناء البنية التحتية لديه مشاكل في التمويل في التمويل ، وقنوات رأس المال التقليدية الضيقة ، وصناديق المتابعة الضعيفة ، وسوء قدرات تمويل المشروع. تم الاعتماد على تمويلها منذ فترة طويلة على الوسائل الإدارية للحكومة (تمويل المنصات الحكومية ، أو الديون الخاصة ، أو نموذج PPP) بدلاً من الوسائل الموجهة نحو السوق. استمرارية الاستثمار ليست قوية وكفاءة الاستثمار منخفضة. يمكن أن تساعد صناديق الاستثمار العقاري الشركات في تقديم رأس مال السوق وتوسيع قنوات التمويل لمشاريع البنية التحتية بفعالية.

الحد من التزامات الحكومة أو الشركات ، وتأمين مشاريع السندات الخاصة الناضجة ، وتقليل الرافعة المالية الكلية هو أيضًا أحد الوسائل اللازمة لتنفيذ التعديل المضاد للسيئوي. مع التوسع السريع في البنية التحتية للصين ، استمر ضغط ديون الحكومة المحلية في الزيادة ، وزاد ميزان ديون الحكومة المحلية في الربع الأول إلى عام 2020 من 16.66 تريليون يوان إلى 22.8 تريليون يوان من الربع الأول إلى عام 2020. تبلغ العائدات المالية للحكومة 980 مليون يوان فقط ، وتوازن ديون الحكومة المحلية هو 18.4 تريليون ، والنسبة حوالي النصف فقط. معدل الرافعة المالية لإدارات حكومية الشركات مرتفع ، واستمرت نسبة الرافعة المالية للحكومة المحلية في الزيادة من 4.5 في 2000 إلى 21.5 في عام 2019. ارتفعت نسبة الرافعة المالية لقطاعات الشركات غير المالية من 94.2 في 2000 إلى 152.9 في عام 2019. يمكن أن يؤدي نموذج REITS إلى تحسين هيكل البيانات المالية بشكل فعال ، وإدخال رأس المال الاجتماعي بشكل فعال ، وتأمين مشاريع الديون الخاصة ، وحل مشكلة الديون الحكومية الخفية ؛ فهو يساعد على تسريع توزيع العملة دون زيادة استثمار العملة وتحسين كفاءة التشغيل الاقتصادي.

قم بإنشاء نموذج تطوير كامل للبنية التحتية لـ "Construction-Operation-Exit". في الماضي ، واجه الاستثمار في البنية التحتية صعوبة الخروج ، وكان نموذج التطوير غير مستدام. كان تعزيز نظام REITS يفضي إلى بناء نموذج تنمية مستدام لـ "استثمار البناء-الاستثمار".

4

البنية التحتية تعادل تحليل الحالات المحلية والأجنبية

4.1 قضية إعادة صياغة البنية التحتية المحلية -صناديق الصناديق الصناعية

نظرة عامة على صناديق الاستثمار العقاري في البنية التحتية

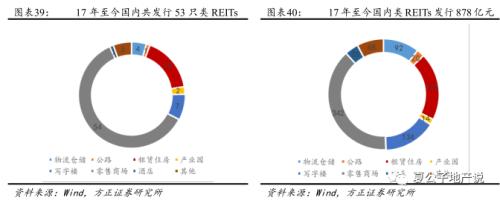

لا تزال صناديق الاستثمار العقاري في البنية التحتية في بلدي في فترة الاستكشاف ، وتم إطلاق حالات متعددة من صناديق الاستثمار العقاري. من بداية عام 2017 ، تم إصدار ما مجموعه 87.8 تريليون يوان في الصين. من بينها ، تشمل الأصول التي تخص هذه البنية التحتية الحدائق الصناعية والطرق السريعة والتخزين اللوجستي. لمدة 14 . تحتوي صناديق الاستثمار العقاري في البنية التحتية على صناديق الاستثمار العقاري ، بمبلغ توزيع قدره 1.98 مليار يوان ؛ صناديق استثمار في المنتزهات الصناعية ، مبلغ الإصدار 1.42 مليار يوان ؛ 4 مستودع وخدمات لوجستية ، مبلغ الإصدار 9.20 مليار يوان.

من عام 2003 إلى عام 2017 ، نفذت الصين عددًا كبيرًا من الإنشاءات في مجالات البنية التحتية مثل الطاقة والنقل وحفظ المياه والاستثمار التراكمي البالغ 10.8 تريليون يوان. صناديق الاستثمار ، البنية التحتية ، ثم البنية التحتية سيصل حجم سوق REITS إلى مستويات تريليون.

أول منفردة واحدة -صناديق الخزان العقاري لوجستيات دائمة

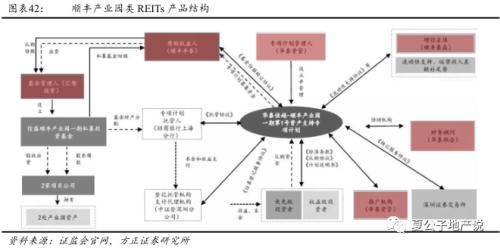

تم إصدار أول فئة محلية لوجستيات عقارية لوجستيات عقارية من فئة واحدة من فئة واحدة من فئة الخزانة العقارية "Huatai Jiayue-Sf Industrial Park First Visual Plan" تم إصدارها بنجاح في ديسمبر 2018 ، بمقياس تخزين قدره 5 مليارات يوان ، وكانت الفترة الأولى من الإصدار 1.846 مليار يوان. من بينها ، الأولوية هي 1120 مليون ، سعر الفائدة الثابت هو 5.05 ؛ مستوى الأسهم 726 مليون.

هيكل التداول

المالك الأصلي للمنتج هو SF Fengtai ، مدير الخطة الخاصة هو Huatai Asset Management ، ويتم استثمار مدير الصندوق من قبل Huizhi ، SF Fengtai أنشأ صندوق أسهم خاص Huizhi ، ويحمل اثنين من أصول الحديقة الصناعية في الأسفل ، ونقل حصة الصندوق إلى "Huatai Jiayue-Sf Industrial Park 1st Period Asset Asset Plan" (SF Industrial Park REITS) ، وتم الحصول على أموال لجمع التبرعات ؛ تتم إدارة خطة دعم الأصول من قبل Huatai Asset Management ، ويتم إدارة الأصول العقارية الأساسية بواسطة SF Fengtai من خلال الاستثمار Huizhi. بنية معاملة المنتج ككل "خطة خاصة+صندوق أسهم خاص+ديون" الوضع.

تحت الأصول على مستوى

الأصول الأساسية لهذا النوع من صناديق الاستثمار العقارية هي شركة تابعة لـ SF شنغهاي تشينغبو الحديقة الصناعية و Wuxi e -Commerce Industrial Park جودة اثنين من الدخول إلى Pool Industrial Park جيدة.

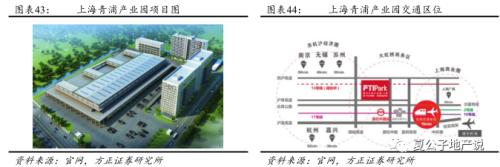

تقع حديقة شنغهاي تشينجبو الصناعية في منطقة مجموعة صناعة الخدمات اللوجستية في مطار هونغشياو. وهي حديقة ذكية للمقر الوطني لشركات الخدمات اللوجستية الكبرى. إنه يدمج البحث والتطوير ، والمكتب ، والتخزين الذكي ، والتوزيع الذكي ، والحياة ، والحياة ، والحياة ، والحياة ، وظائف الترفيه. مربع. تقع الحديقة في 555 جنوب الصين رود ، شنغهاي. تقع في ترقية صناعة دا هونغ Qiao. تم تشكيل السكك الحديدية ذات السرعة العالية والطيران ونقل السكك الحديدية والطريق السريع ثلاثي الأبعاد. بالإضافة إلى مرافق النقل ، يحتوي المشروع أيضًا على حدائق ناضجة ، مثل الحدائق في الحديقة ومرافق الأعمال.

يقع Wuxi e -Commerce Industrial Park في رقم 110 Nankai Road ، منطقة شينوو ، مدينة Wuxi. ويغطي مساحة 138 فدانًا وهي قريبة من مطار Wuxi Shuojie. سوف يشع حديقة Air Logistics المتكاملة بشكل فعال The East China Urban مجموعة. لن توفر موارد الأعمال المتكاملة للقطاعات المختلفة داخل حديقة الحديقة وخارجها فقط معايير عالية من المرافق للتخزين والخدمات اللوجستية ، ولكنها توفر أيضًا خدمات دعم معيشة واحدة. يعتمد المشروع على العلامة التجارية لـ "Airport Logistics City". التجميع الصناعي مرتفع للغاية. تبلغ مساحة بناء المستودعات 5845 مترًا مربعًا في المستودعات و 5937 متر مربع في مستودع B.

الحقوق البدائية

الشركة الأم لـ SFFA هي SF Holdings. في عام 2019 ، حققت إيرادات بلغت 112.2 مليار يوان ، وكان صافي ربحها 5.8 مليار يوان. كان العمل بشكل أساسي في الأعمال التجارية والاقتصادية في الوقت المناسب. . المؤسسة.

منتجات Park الصناعية الرئيسية في SFFF هي منصات العقارات الصناعية التي تركز عليها مجموعة SF. بالاعتماد على الموارد الصناعية لـ SF ، يبني SF Fengtai Industrial Park نظامًا شاملاً للخدمات مثل الخدمات اللوجستية الذكية والابتكار التكنولوجي وسلسلة التوريد والإنترنت+والتمويل والبيانات الكبيرة لبناء حديقة موجهة نحو الخدمات للابتكار الصناعي الإقليمي والتنمية المنسقة. منذ إنشائها في عام 2013 ، نجحت SF Fengtai Industrial Park في تشغيل العديد من الحدائق في أكثر من 46 مدينة ، مع مساحة تشغيل تزيد عن 5.4 مليون متر مكعب ، وخدمة أكثر من 1000 عميل. قم بتنفيذ التصميم الوطني.

تنشر SF Fengtai بشكل أساسي نوعين من المتنزهات الصناعية: "خدمة اللوجستيات الذكية" و "خدمة الابتكار العلمية والتكنولوجيا" ، وتأسيس شبكة National Industrial Park Service. تعتمد قاعدة خدمة السلسلة للمناطق والصناعات ؛ أنواع خدمات الابتكار العلمية والتكنولوجية على مراكز الابتكار ، وربط المؤسسات التقليدية ، والكليات والجامعات ، وصناديق رأس المال الاستثماري ، وما إلى ذلك. .

يوفر SF Fengtai بشكل أساسي 3 أنواع من الحلول ، بما في ذلك خدمات تطوير المرافق القياسية والخدمات اللوجستية وسلسلة التوريد ، وكذلك مركز الخدمة الذكي "7+N".

4.2 القضية الأمريكية للبنية التحتية -برج أمريكي

نظرة عامة على مجال صناديق الاستثمار العقاري للبنية التحتية الأمريكية

وفقًا لـ Nareits Data ، اعتبارًا من 31 ديسمبر 2019 ، بلغ إجمالي القيمة السوقية لصالح صناديق الاستثمار العقاري الأمريكية 1214.6 مليار دولار أمريكي ، وكان ما مجموعه 5 صناديق استثمار في مجال البنية التحتية ، بقيمة سوقية إجمالية تبلغ 190.2 مليار دولار أمريكي ، تمثل 14.9 . بلغت القيمة السوقية 63.9 مليار دولار أمريكي ، وهو ما يمثل 5.2 ؛ كان هناك 14 صناديق الاستثمار العقاري في المجال الصناعي ، بقيمة سوقية إجمالية بلغت 118.6 مليار دولار أمريكي ، وهو ما يمثل 9.6 . وفقًا لتصنيف بلدي ، فإن البنية التحتية الأمريكية تعيد القيمة السوقية 372.7 مليار دولار أمريكي ، وهو ما يمثل حوالي 30 .

وضع المنتج

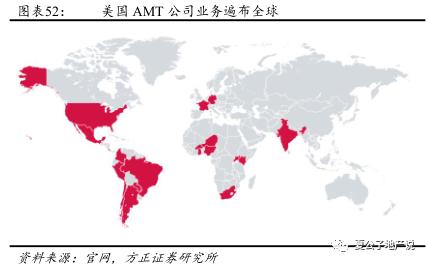

تأسست شركة Tower Corporation (AMT) في عام 1995. كانت في الأصل شركة تابعة لشركة البث الأمريكية. تم بيع الشركة ما بعدها. تم تجريد AMT إلى شركة مستقلة وتم إدراجها في بورصة نيويورك للأوراق المالية. بعد الانتهاء من سلسلة من عمليات الدمج والاستحواذ ، أصبحت الشركة واحدة من أكبر شركات الأبراج الحديدية في أمريكا الشمالية. في عام 2012 ، تحولت AMT إلى صندوق استثمار عقاري وبدأت في إرسال أرباح إلى المساهمين بانتظام. اعتبارًا من يونيو 2019 ، تمتلك الشركة ما مجموعه 170،000 محطة اتصال. إنها أكبر شركة للبرج الحديدي في السوق الدولية وواحدة من أكبر صناديق الاستثمار العقاري في العالم.

تستخدم AMT سوق رأس المال الأمريكي لتنفيذ الأصول من أصول برج الحديد المملوكة للشركة ، وإصدار البنية التحتية REIT جمعت الأموال للنفقات الرأسمالية وعمليات الدمج والاستحواذ على الشركات والشركات الأخرى.

في شكل مؤسسة المنتجات ، تعتمد صناديق الاستثمار العقاري في AMT على مؤسسة صناديق الشركات وجمع الأموال من خلال إصدار الأسهم أو المستفيدين. أصبح المستثمرون مساهمين للشركة من خلال شراء أسهم الشركة ، وذلك للحصول على توزيعات الأرباح أو الأرباح. ملكية البنية التحتية بموجب هذا النموذج تنتمي إلى المساهمين.

فيما يتعلق بالتشغيل ، يستخدم REITs للبنية التحتية لـ AMT أساليب الطرح العام. من حيث التشغيل ، لا تستخدم AMT بناء البنية التحتية الاستثمارية المستقلة فحسب ، ويحصل على فوائد من خلال العمليات المستقبلية. حق الملكية أو الامتياز.

من حيث توزيع الدخل ، بعد خصم الرسوم ذات الصلة ، تدفع شركات AMT أكثر من 90 من الأرباح للمستفيدين وفقًا للوائح الأمريكية. بعد عقد فترة معينة ، يمكن للمستثمرين سرد شهادة المستفيد أو انسحاب الأسهم.

الحقوق البدائية

يشتمل العمل الرئيسي لـ AMT على فئتين: 1) تأجير وإدارة الاتصالات الحديد: تستخدم الشركة موارد موقع الحديد الحالي لاستئجار مساحة الحديد للعملاء مثل شركات الراديو والتلفزيون ، ومؤسسات خدمات الاتصالات ، ومقدمي البيانات ، وغيرهم من العملاء والخدمات مثل الكهرباء والمعدات ، هذا العمل هو العمل الأساسي للشركة ؛ 2) خدمة تطوير الشبكة: تقدم الشركة الخدمات المتعلقة بالمحطات الأساسية للاتصالات ، بما في ذلك استخدام الأراضي ، واختيار موقع المحطة الأساسية ، ورخصة الأعمال والتحليل الهيكلي ، إلخ

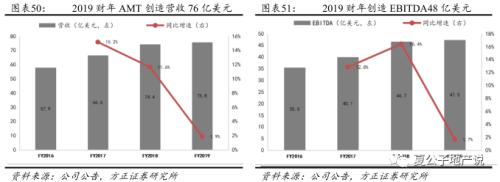

بعد تحول AMT من صناديق الاستثمار العقاري ، حققت كل من الإيرادات و EBITDA نتائج جيدة في السنوات الأخيرة. ارتفعت إيرادات الشركة في 2016-2019 من 5.79 مليار دولار إلى 7.58 مليار دولار أمريكي ، وزادت EBITDA من 3.55 مليار دولار أمريكي إلى 4.75 دولار مليار. ومع ذلك ، انخفض معدل نمو السنة المالية 2019. لدى AMT تصميم جميع القارات في جميع أنحاء العالم ، وتأثيرها العالمي ضخم.

5

ضمن النطاق التجريبي للحديقة الصناعية والعقارات اللوجستية ، من المتوقع أن يُتوقع من العقار التجاري الفرعي من خلال تحديد النظام.

تنفذ "الإشعار" و "الآراء" صناديق الاستثمار العقاري للبنية التحتية ، والتي لا تشمل العقارات السكنية والعقارات التجارية ، ولكنها تشمل الحدائق الصناعية والعقارات اللوجستية. نتوقع أن تتوسع صناديق الاستثمار العقاري في المجالات ذات الصلة العقارية التجارية وتأجير العقارات في المستقبل. تشمل الأصول الأساسية المشاركة في "الإشعار" الحدائق الصناعية والعقارات اللوجستية. منطقها التجاري يشبه في الواقع العقارات التجارية أو المنازل الإيجار. الدخل الأساسي مستمد بشكل أساسي من إيجار المستأجرين. الأصول الأساسية في الخارج ، أصولها الأساسية هي الممتلكات تجاريا بشكل أساسي. من المتوقع أن تتوسع عرض العرض العام في مجال الشقق المستأجرة طويلة الأجل ، ومباني المكاتب ، وتجارة التجزئة والفنادق في المستقبل. أن مشاريع البنية التحتية العادية. بيئة التطبيق الفعلية هي أكثر. في العامين الماضيين ، استحوذت صناديق الاستثمار الأجنبية على مشاريع تجارية مثل بكين وشنغهاي بكميات كبيرة. لقد جعلتها ندرة وعوائد الموارد المستقرة الهدف الأساسي للأصول لمنتجات التوريق المحتملة في المستقبل. نعتقد أن REITs للبنية التحتية للمحاكمة تستعد أيضًا لتصنيع الصناديق الرسمية للإطلاق اللاحق للنسخة الصينية.

5.1 الحديقة الصناعية

تعد الحديقة الصناعية ذات التكنولوجيا الفائقة والمتنزه الصناعي المميز أيضًا أحد الأصول الرئيسية لهذا الطيار وتستند العقارات الصناعية إلى المجموعة الصناعية ، التي تستند إلى الحدائق الصناعية والحدائق الصناعية الأخرى. وهي تخدم نموذج عقاري جديد للصناعة. ويشمل بشكل أساسي الحدائق العلمية والتكنولوجية ، والحدائق اللوجستية ، والحدائق المميزة ، والحدائق الصناعية الشاملة ، وقواعد المقر الرئيسي للمؤسسة.

في العامين الماضيين ، كانت سياسة الدائرة الحضرية متكررة ، وتطوير العقارات الصناعية قد استغرق فرصة جيدة. مثل Guangdong -Hong Kong -Macao Greater Bay Area ، وتكامل دلتا نهر Yangtze ، ومنطقة Xiong'an الجديدة ، والمنطقة الاقتصادية Hainan في كثير من الأحيان. باعتبارها الشكل الرئيسي للمساحة الرئيسية للتوسع الحضري في الصين في المستقبل ، فإن الدائرة الحضرية ستجلب طلبًا واسع النطاق في العديد من المجالات مثل البنية التحتية والعقارات والثقافة والترفيه. بصفتها حامل العمليات الصناعية ، يعتمد الحديقة الصناعية على دمج Xingcheng والمدينة ، مما يخلق مجموعات صناعية ، وتعزيز التنمية الاقتصادية الإقليمية ، وخلق قيمة صناعية. لديها مجال ضخم للتنمية في المستقبل.

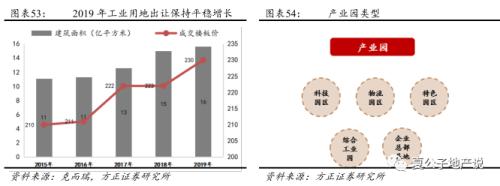

في عام 2019 ، ظلت منطقة البناء وسعر الأرضية للأراضي الصناعية مستقرة. في عام 2019 ، بلغت المعاملات الصناعية 1.57 مليار متر مربع ، بزيادة قدرها 4.6 على أساس سنوي ، وكان سعر الأرضية 230 يوان/متر مربع ، مع الحفاظ على نمو ثابت.

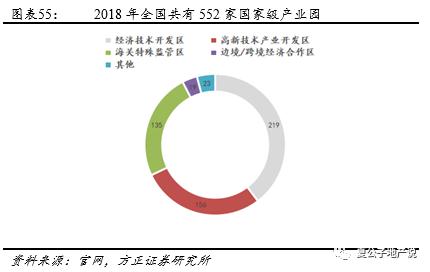

في عام 2018 ، كان هناك ما مجموعه 552 حديقة صناعية وطنية و 1991 الحدائق الصناعية الإقليمية ، التي تم توزيعها في 31 مقاطعة ومدن في جميع أنحاء البلاد. تنقسم الحدائق الصناعية الوطنية إلى خمس فئات من مناطق التنمية الاقتصادية والتكنولوجية ، ومناطق التنمية الصناعية عالية التقنية ، ومناطق تنظيمية جمركية خاصة ، ومناطق تعاون اقتصادية حدودية/متشابكة وأنواع أخرى من الحدائق الصناعية. وقد وصلت إلى 219 ؛ العدد ؛ مناطق التنمية الصناعية عالية التقنية والمناطق التنظيمية الخاصة الجمركية ، عدد 156 و 135 ؛ منطقة التعاون الاقتصادي الحدودي/المتقاطع وأنواع أخرى صغيرة ، على التوالي ، 19 و 23 ، على التوالي. في عام 2018 ، كان هناك ما مجموعه 1991 مناطق التنمية الإقليمية في جميع أنحاء البلاد. تم توزيعها في 31 مقاطعة ومدن في جميع أنحاء البلاد. تشمل المقاطعات التي تضم أكثر من 100 حديقة صناعية على مستوى المقاطعات هيبي ، شاندونغ ، هنان ، سيتشوان ، هونان ، Jiangsu ، و Guangdong.

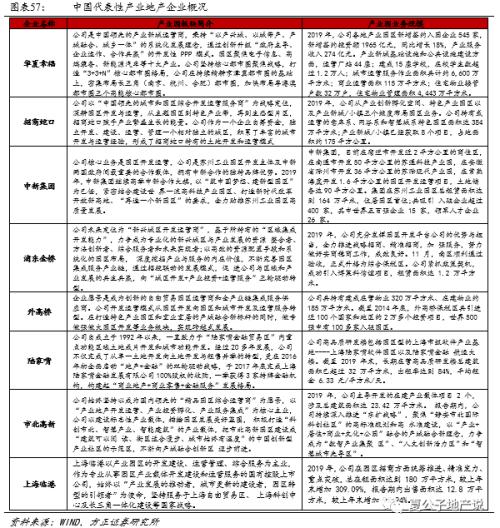

شركات الإسكان المشاركة في تطوير وتشغيل الحديقة الصناعية هي في الأساس نوعين. أحدهما مؤسسة مملوكة للدولة تمثلها شركات منصة حكومية مثل Zhangjiang Hi -Tech و China Merchants Shekou. جوهر قبل تنفيذ الطرف العام ، أصدرت العديد من الشركات في الحديقة الصناعية صناديق صناديق استثمار من أجل توسيع قنوات التمويل وتنشيط أصول الأسهم اللوجستية والتخزين ، بما في ذلك مجموعة Zhongji و Huaxia.

5.2 العقارات اللوجستية

الخدمات اللوجستية والتخزين هي واحدة من الأصول الرئيسية لهذا التجريبي لعلاج صناديق الاستثمار العقاري في البنية التحتية ، العقارات اللوجستية هي واحدة من قطاعاتها. العقارات اللوجستية هي الناقل لمرافق الخدمات اللوجستية الحديثة للشركات. النموذج الرئيسي هو تطوير وبناء وتشغيل مشاريع اللوجستية في مكان مناسب وفقًا لاحتياجات عملاء الشركات.

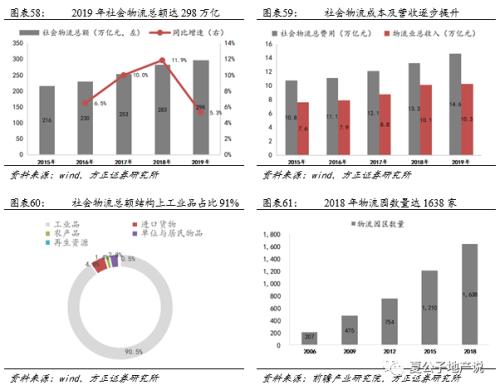

الاستفادة من تحسين الدخل القومي والتنمية السريعة للتشارك E ، تطور الخدمات اللوجستية سريعة. من 2015-2019 ، استمر إجمالي حجم الخدمات اللوجستية الاجتماعية في الزيادة من 216 تريليون إلى 29.8 تريليون ، وزادت إجمالي تكاليف الخدمات اللوجستية من 10.8 تريليون إلى 14.6 تريليون ، وزادت إجمالي إيرادات الخدمات اللوجستية من 7.6 تريليون إلى 10.3 تريليون. إجمالي هيكل اللوجستيات هو المنتجات الصناعية بشكل أساسي ، وهو ما يمثل 90.5 ، وتمثل البضائع المستوردة 4.8 ، و 2.8 من وحدات ومواد السكان. استمر عدد الحدائق اللوجستية في النمو ، من 207 في عام 2006 إلى 1638 في عام 2018 ، بزيادة قدرها 8 مرات تقريبًا.

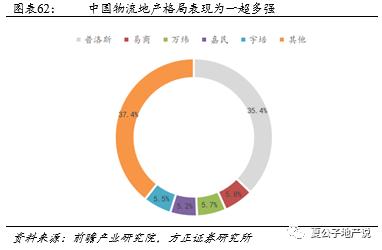

يتم تقسيم المنافسين العقاريين اللوجستية بشكل أساسي إلى خمس فئات: وكلاء العقارات اللوجستية ، وشركات العقارات التقليدية ، وشركات المنجدات الإلكترونية ، وشركات البريد السريع والمؤسسات المالية. بلغت حصة السوق في عام 2018 أن مطوري العقارات اللوجستية الأجنبية مثل Proset ، بسبب المزايا الأولى لدخول السوق الصينية ، والتكاليف الرأسمالية المنخفضة ، والاحتياطيات الأراضي الغنية ، التي تشغل منصبًا رائدًا ، بلغت حصة السوق في عام 2018 35.4 ، والتي تشكل نمطًا رائعًا ؛ الشركات العقارية التقليدية ؛ الشركات العقارية التقليدية ؛ على سبيل المثال ، منصة Wanwei Logistics الخاصة بـ Vanke Group وتوسيعها بسرعة في السوق. في عام 2018 ، بلغت حصة السوق 5.7 ؛ شركات الشجاعة Cainiao ، شركات التوصيل السريعة مثل SF Holdings ، وشاركت الشركات المالية مثل Ping an Real Estate.

من المتوقع أن يؤدي الترويج لعلاج صناديق الاستثمار العقارية اللوجستية إلى تنشيط أصول الأسهم اللوجستية وتعزيز مزايا قادة العقارات اللوجستية. بدأت Vanke في نشر العقارات اللوجستية في وقت مبكر من عام 2015. وقد غطت الآن 45 مدينة في جميع أنحاء البلاد ، وأصبحت أكبر مطور عقاري لوجستي في الصين بعد استثماراتها. تمتلك Baowan Logistics ، وهي شركة تابعة لشركة Nanshan Holdings ، 63 متنزهًا لوجستيًا ذكيًا وتشغيل مساحة تخزين تبلغ حوالي 3.4 مليون متر مربع على مستوى البلاد.

6 نصيحة استثمارية

بشكل عام ، يعد طيار REITs للبنية التحتية الميزة الأساسية لقطاع العقارات هو المجالان الرئيسيان للحدائق الصناعية والعقارات اللوجستية ، وكذلك الشركات ذات الصلة بالتمويل العقاري. ومع ذلك ، فإننا نعتقد أنه بسبب الأصول الأساسية ذات الجودة العالية نسبيًا والموجهة نحو السوق للعقارات التجارية ، وتمشيا مع سياسة "الإسكان وليس القلي" ، فإن السياسات والأنظمة التجريبية أكثر مثالية وناضجة ، وتجارية يتم تضمين العقارات في نطاق REITS. في المرحلة الحالية ، نوصي بالاهتمام بـ: 1) شركات الحدائق الصناعية: مجموعة Zhongxin ، التجار الصين Shekou ، Pudong Jinqiao ، Shanghai Lingang. 2) شركة العقارات اللوجستية: Nanshan Holdings ، Vanke A ، China Reserve. 3) شركة صندوق العقارات: Everbright Galbao.

7 تحذير المخاطر

إن تنفيذ السياسة أقل من المتوقع ؛ REITs إصدار ومخاطر تشغيلية ؛ عدد الموضوعات المشاركة ليس كما هو متوقع.