استمر فريق الماكرو للتجار الصين في الحفاظ على وجهة نظر متشائمة بشأن اتجاه الأسهم والسندات الصينية ، على الرغم من أن السندات قد تكون في ذروة البيع في أوائل مايو ، فقد دخلت العائدات في اتجاه صعودي متقلب. وبوضعها في إطار مفتوح ، نحتاج أيضًا إلى الانتباه إلى المخاطر المحتملة لتدفقات رأس المال الخارجة.

من حيث الأداء في جانب الأصول ، ربما تكون الصين والعالم قد تجاوزتا الأسوأ. بعد أن شهدت الصين وأوروبا والولايات المتحدة نقطة انعطاف للوباء في أبريل. إذا لم يكن هناك تدهور ثانوي للوباء ، فسيظهر الجزء السفلي من معدل نمو الناتج المحلي الإجمالي الحقيقي للصين في الربع الأول من العام ، وسيكون أسوأ شهر هو فبراير. في الربع الثاني ، كان أسوأ شهر هو أبريل. ما يدعو للقلق الآن هو أن الاقتصادات الناشئة الأخرى إلى جانب الصين لا تزال تواجه خطر استمرار التدهور. من حيث أسعار السلع ، استقر مؤشر CRB الفوري المركب وانتعش منذ أواخر أبريل ، وانخفض الاحتمال على أساس سنوي في أبريل ؛ وهو يتوافق مع اتجاه مخفض الناتج المحلي الإجمالي المحلي. أكبر. ومع ذلك ، من منظور طويل الأجل ، فإن تأثير الوباء على معدل النمو المحتمل يكتسب المزيد والمزيد من الاهتمام. أقر البنك المركزي في تقرير تنفيذ السياسة النقدية للربع الأول بأن الوباء كان له تأثير كبير على جانبي العرض والطلب العالميين ، مما يعني أن معدل النمو المحتمل (أي العرض) سينخفض أيضًا ، وأن درجة التعافي المستقبلي لا تزال موضع شك ، وبالتالي مزيد من الضغط هناك بالفعل مساحة سياسية ضيقة للغاية.

زادت المخاطر على جانب المسؤولية. ارتفع معدل نمو ديون القطاع المادي في الصين بسرعة للشهر الثاني على التوالي ، وسجل 11.8 في أبريل ، وهو أعلى من القيمة السابقة البالغة 11.3 ؛ على وجه التحديد ، فإن القطاعات المادية الرئيسية الثلاثة للأسر والحكومات والمؤسسات غير المالية لديها معدل نمو دين عام مرتفع في أبريل. أما بالنسبة للقيمة السابقة ، فإن السبب الأساسي وراءها هو التحفيز السياسي. إذا تم الحفاظ على معدل نمو ديون القطاع المادي عند مستوى أبريل في نهاية العام ، فإن شرط زيادة نسبة الرافعة الكلية السنوية بنسبة 10 نقاط مئوية هو أن الناتج المحلي الإجمالي الاسمي ينمو بنسبة 7.4 على أساس سنوي. في الوقت الحاضر ، هذه مهمة مستحيلة تقريبًا. من ناحية أخرى ، استمر معدل نمو رصيد الودائع للقطاع المادي في أبريل في تجاوز الخصوم ، مشيراً إلى أنه على الرغم من تدفق الأموال إلى الكيان ، إلا أنها لم يتم تحويلها بشكل فعال إلى الاستهلاك والاستثمار.

من حيث السياسة النقدية والمؤسسات المالية ، استمرت تخفيضات أسعار الفائدة في أبريل ، وظلت المؤشرات الكمية الرئيسية الثلاثة (معدل نمو رصيد العملة الأساسي ، ومعدل نمو ديون المؤسسات المالية ، ونسبة الاحتياطي الزائد) مرتفعة بشكل عام ، حيث كان معدل نمو ديون المؤسسات المالية أكثر من ذلك تمثل الزيادة الحادة التي تبلغ 2.4 نقطة مئوية إلى 10.3 أعلى مستوى منذ عام 2018 ، واحتمال تجاوز معدل نمو الناتج المحلي الإجمالي الاسمي هذا العام. تشير البيانات التي قمنا بحسابها إلى أن سياسة التسهيلات دعمت المنشأة ، وارتفع معدل نمو التزامات الشركة من 10.5 في يناير إلى 11.8 في أبريل. ولكن الأمر الأكثر جاذبية هو أن معدل التوسع في المؤسسات المالية أسرع ، بما في ذلك البنوك والمؤسسات المالية غير المصرفية ، فقد ارتفع معدل نمو الديون في مؤسساتنا المالية الواسعة من 4.3 في يناير إلى 10.3 في أبريل. وسعت المؤسسات المالية جداولها بشكل أسرع من كياناتها ، أو جذبت بالفعل اهتمام السياسة. بدأ تقرير البنك المركزي للعملة في الربع الأول بالقلق بشأن "الآثار السلبية" لتحفيز السياسة وأوضح أن "دعم انتعاش الاقتصاد الحقيقي سيتم وضعه في مكان أكثر بروزًا".

وضع الدين الاجتماعي

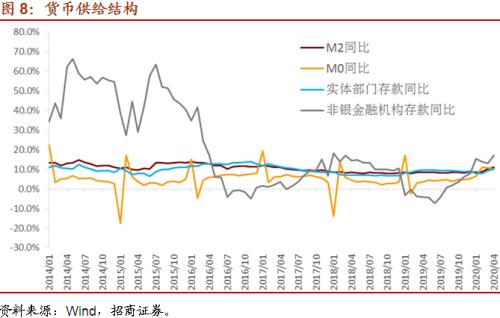

تُظهر بيانات القياس الكلي للتجار الصينيين أنه حتى نهاية أبريل ، بلغ إجمالي رصيد الدين الاجتماعي للصين 317.3 تريليون يوان ، بزيادة سنوية بنسبة 10.4 ، وارتفعت القيمة السابقة بنسبة 9.7.

من حيث الهيكل ، في نهاية أبريل ، كان رصيد ديون المؤسسات المالية (بين البنوك) 68.1 تريليون ، بزيادة 5.5 على أساس سنوي ، وارتفعت القيمة السابقة بنسبة 4.5 على أساس سنوي.

في نهاية شهر أبريل ، بلغ رصيد ديون القطاع المادي (الأسر والحكومة والمؤسسات غير المالية) 249.2 تريليون ، بزيادة سنوية قدرها 11.8 ، وارتفعت القيمة السابقة بنسبة 11.3.

على وجه التحديد ، في نهاية أبريل ، كان رصيد ديون الأسر 56.5 تريليون دولار ، بزيادة سنوية بنسبة 14.0 ، وهو أعلى بقليل من القيمة السابقة البالغة 13.8 ؛ ولم يتغير مستوى سياسة هدف "الإسكان والمساكن" ، ولا نزال نميل إلى الحكم ، دين قطاع الأسرة سوف يتقلب معدل نمو التوازن إلى أسفل في المستقبل ، ويقترب من معدل نمو الناتج المحلي الإجمالي الاسمي ، المقابل لدورة العقارات الضعيفة. في نهاية أبريل ، كان رصيد الدين الحكومي 61.8 تريليون ، بزيادة سنوية بنسبة 12.9 ، وهو أعلى بقليل من القيمة السابقة البالغة 12.7 ، ومن منظور البيانات عالية التردد ، استمر احتمال نمو الدين الحكومي في مايو في الارتفاع. في نهاية أبريل ، بلغ رصيد ديون المؤسسات غير المالية 130.9 تريليون ، بزيادة سنوية بنسبة 10.5 ، وهو أعلى بكثير من القيمة السابقة البالغة 9.5 ، والتي كانت أعلى مستوى جديد منذ نهاية عام 2018. من وجهة نظر هيكلية ، ارتفع معدل نمو أرصدة التمويل المختلفة ، ولكن معدل نمو رصيد القروض المتوسطة والطويلة الأجل هو الأقل ، وينبغي استخدامه بشكل رئيسي للتعامل مع النفقات قصيرة الأجل ، وليس الاستثمار طويل الأجل. انخفض مؤشر أسعار المنتجين بنسبة 1.3 على أساس شهري في أبريل ، واستمر التراجع على أساس سنوي في التوسع إلى 3.1. وعلى الرغم من أنه من المتوقع أن يتعافى معدل نمو مؤشر أسعار المنتجين تدريجيًا من مايو ، فقد تكون المرونة محدودة. لذلك ، من الصعب على المؤسسات غير المالية التي تتمتع بدرجة عالية من التسويق أن تكون لديها الرغبة في زيادة الرافعة المالية ، بل إنها ستختار إزالة الرافعة المالية عندما تسمح الظروف بذلك. وقد لا تزال الزيادة الكبيرة في الرافعة المالية في أبريل تأتي بشكل رئيسي من الشركات الأقل توجهاً نحو السوق المؤسسات غير المالية (خاصة الشركات المملوكة للدولة). من البيانات الموجودة ، قد يكون معدل نمو ديون القطاع المادي في نهاية مايو أعلى بقليل من شهر أبريل.

عند تحليل المؤسسات غير المالية ، نوصي بتحليلها إلى جزأين: أحدهما يحتوي على درجة عالية نسبيًا من التسويق ، والتي يمكن أن تتناسب بشكل أفضل مع بيانات المؤسسات الصناعية ؛ والآخر هو الشركات الزومبية ، يشير ما يسمى "قاسية" إلى إنها جمود استجابة الديون للربحية ، والتي يمكن أن تتناسب بشكل أفضل مع البيانات من الشركات المملوكة للدولة. تشير البيانات إلى أن أرباح المؤسسات الصناعية تراجعت بنسبة 34.9 على أساس سنوي في مارس و 38.3 على أساس سنوي في يناير وفبراير ؛ وكان هامش ربح المؤسسات الصناعية عند أدنى مستوى له منذ نفس الفترة من عام 2011 ، لكن جدول هامش الربح الإجمالي كان مقبولًا ، والذي كان المدى المتوسط والأعلى لنفس الفترة منذ 2011 المستوى (أضعف من 2011 و 2018 و 2019) ؛ لا يزال دوران الأصول هو أدنى مستوى في الفترة نفسها منذ عام 2011. من منظور الخصوم ، ارتفع رصيد خصوم المؤسسات الصناعية في مارس بنسبة 5.4 على أساس سنوي ، وهو أعلى بقليل من القيمة السابقة البالغة 5.3 ، والتي كانت هي نفس نهاية عام 2019. وهذا يدل على أنه تحت تأثير التحفيز السياسي ، لم تعاني الشركات الصناعية من الانكماش والمقاصة المقابلة على خلفية الأرباح المتدهورة بشكل كبير. بالنسبة للشركات المملوكة للدولة ، انخفضت الأرباح من يناير إلى مارس بشكل حاد بنسبة 59.7 على أساس سنوي.

شرح مفصل لأصول وخصوم المؤسسات المالية

حتى نهاية أبريل ، كان رصيد ديون المؤسسات المالية العامة 117.2 تريليون ، بزيادة سنوية قدرها 10.3 ، وهو أعلى بكثير من القيمة السابقة البالغة 7.9. من بينها ، كان رصيد الديون المصرفية 90.5 تريليون ، بزيادة سنوية قدرها 12.3 ، وهو أعلى بكثير من القيمة السابقة البالغة 10.4. وفيما يتعلق بالهيكل الفرعي ، فقد ارتفع معدل نمو رصيد مختلف الموضوعات بطريقة شاملة ، من بينها ، كان معدل نمو معدل نمو ديون البنك المركزي معتدلاً نسبياً ، بزيادة 10.9 على أساس سنوي ، وارتفعت القيمة السابقة بنسبة 10.0 على أساس سنوي. بلغ رصيد ديون المؤسسات المالية غير المصرفية 26.7 تريليون ، بزيادة سنوية قدرها 3.9 ، وارتفعت القيمة السابقة بنسبة 0.2.

دعونا نلقي نظرة على جانب الأصول في المؤسسات المالية ، وبصفة عامة ، يُطلق على خفض المديونية في سياق الأصول السائلة الوفيرة تخفيض المديونية النشط ، وهو ما يتوافق مع ضعف هامش السيولة ؛ ويطلق على المديونية في سياق السيولة الضيقة السلبي يتوافق رفع المديونية مع تشديد هوامش السيولة. بالنسبة للبنوك ، نعتقد أن المؤشر الرئيسي لمراقبة كفاية الأصول السائلة هو نسبة الاحتياطي الزائد ، والتي تحافظ بشكل أساسي على ارتباط سلبي بمضاعف العملة (باستثناء التداخل الناجم عن قطع RRR). في أبريل ، سجلت نسبة الاحتياطي الزائد للبنك 2.5 ، والتي كانت في الأساس نفس القيمة السابقة. سجل مضاعف العملة 6.63 في أبريل ، أعلى من القيمة السابقة عند 6.47 ، وسجل رقما قياسيا. على العموم ، في أبريل ، خفض البنك المركزي سعر الفائدة بينما خفض سعر الفائدة ، على الرغم من وجود تحوط ضد سحب العملة الأساسية ، إلا أنه لا يزال ضعيفًا للغاية. يواصل البنك زيادة خلق الائتمان للقطاع المادي والمؤسسات المالية ، في حين لا تزال نسبة الاحتياطي الزائدة يمكن الحفاظ عليها على مستوى عال. لذلك ، بشكل عام ، تم تخفيف هامش السياسة النقدية بشكل أكبر في أبريل ؛ في مايو ، تم إيقاف تخفيضات أسعار الفائدة ، واستمر معدل الزيادة في رصيد العملة الأساسية في الانخفاض في نفس وقت قطع RRR. على الرغم من أن المالية لا تزال في التوسع ، ربما انخفضت درجة مطابقة العملة.

بالنسبة للمؤسسات المالية غير المصرفية ، نعتقد أن المؤشر الرئيسي لمراقبة كفاية الأصول السائلة هو معدل نمو أرصدة الودائع على أساس سنوي. نختار ودائع المؤسسات المالية غير المصرفية المدرجة في M2 هنا ، وتظهر البيانات أنه في أبريل ، ارتفعت البيانات بنسبة 17.2 على أساس سنوي ، والتي كانت أعلى بكثير من القيمة السابقة البالغة 13.2. من خلال الجمع بين بيانات الدين ، نعتقد أن السيولة كافية نسبيًا.

بالنظر إلى اندماج البنوك والمؤسسات المالية غير المصرفية ، وبالنظر إلى المستوى المطلق للتضخم ، فإن توقعاتنا بشأن استمرار تخفيف السياسة النقدية ليست عالية. من منظور العرض النقدي الأساسي ، زاد رصيده بنسبة 3.0 على أساس سنوي في نهاية أبريل ، وارتفعت القيمة السابقة بنسبة 3.3 على أساس سنوي.

بالإضافة إلى ذلك ، ووفقًا لتعريف معيار M2 ، أي النقد والودائع المتاحة التي تحتفظ بها القطاعات الأربعة (الأسر والحكومات والمؤسسات المالية والمؤسسات غير المالية) ، فقد أنشأنا مؤشرًا جديدًا واسعًا للعرض النقدي (NM2). على غرار اتجاه M2 ، لكن المستوى المطلق كان أقل منذ عام 2017 ، مما يعكس تأثير زيادة المديونية المالية. ومع ذلك ، من يوليو إلى ديسمبر 2018 ، تم عكس الوضع أعلاه بشكل طفيف ، وأصبح القطاع المادي المقابل محور تركيز تخفيض المديونية. منذ عام 2019 ، دفعت الحكومة تدريجياً القطاع المادي إلى زيادة الرافعة ، والعملة الإجمالية محايدة ، وتم قمع الرافعة المالية. ومع ذلك ، في الشهرين الماضيين ، تم عكس الحالة المذكورة أعلاه. في أبريل ، ارتفع NM2 بنسبة 11.5 على أساس سنوي ، وهو أعلى من القيمة السابقة البالغة 10.6 ، وكان أعلى من معدل النمو السنوي الثاني (11.1) للشهر الثاني على التوالي ، مما يدل أيضًا على سرعة الرافعة المالية للمؤسسات المالية. تجاوز الكيان.

3. توزيع الأصول

مجتمعة ، استمرت الأرصدة المالية والنقدية في الاسترخاء في أبريل ، متجاوزة توقعاتنا السابقة ، وازداد الانقسام بين طرفي الميزانية العمومية. إذا لم تعد السياسة أكثر هدوءًا ، وسيتشكل معدل نمو ديون القطاع المادي والمؤسسات المالية في شهر مايو تقريبًا ، فسوف نستمر في الحفاظ على نظرة متشائمة لاتجاه الأسهم والسندات الصينية. على الرغم من أن السندات قد تكون في ذروة البيع في أوائل مايو ، فإن العائد أو دخلت في اتجاه صعودي متقلب. وبوضعها في إطار مفتوح ، نحتاج أيضًا إلى الانتباه إلى المخاطر المحتملة لتدفقات رأس المال الخارجة.

بالإضافة إلى ذلك ، في أبريل 2020 ، سجل رصيد الاستثمار في السندات المصرفية معدل نمو سنويًا بنسبة 15.0 ، بزيادة طفيفة بعد شهرين متتاليين من الانخفاض ، مما يشير إلى زيادة طفيفة في المخصصات المصرفية ؛ وفي الوقت نفسه ، استمر معدل نمو أرصدة الأصول المصرفية في أبريل كبيرًا يظهر الارتفاع أن هيكل تخصيص الأصول في البنك لا يزال غير شائع للغاية مع السندات.

فيما يتعلق بالسلع وأسعار الصرف ، تظهر البيانات المتاحة أن الدولار الأمريكي سيظل قوياً ، وضعف الزخم لمزيد من الزيادات في أسعار السلع الأساسية ، وزاد احتمال حدوث انخفاض بشكل كبير. على المدى الطويل ، إذا دخلت الاقتصادات الناشئة التي ترأسها الصين في جولة جديدة من دورة انخفاض مركز النمو المحتمل ، ويمكن للولايات المتحدة الحفاظ على مركز النمو المحتمل مستقرًا بشكل أساسي ، فسوف تستفيد من المزيد من الدولارات والسلع الهبوطية.

أما بالنسبة لأسعار المنازل ، ففي سياق خفض المديونية من قبل قطاع الأسرة ، هناك احتمال كبير أن تستمر أسعار المنازل في الأماكن التي ارتفعت فيها معدلات النمو في المستويين الأول والثاني في وقت سابق في التذبذب.

هذه المقالة من موقع الصناعة المالية