النصائح: عن المستند الأصلي ويمكن الاطلاع على www.vzkoo.com الموبايل حمل هذا التقرير في الجانب PC.

أولا، بطاقة الائتمان نموذج الربح الأعمال؟

وفقا لبطاقة الائتمان الدولية على بنية دخل مختلفة، ويمكن تقسيمها إلى فئتين: نموذج الإيرادات على أساس تهم الحسومات الأعمال ونموذج الإيرادات على أساس الإيرادات.

اعتمادا على طريقة عمليات مصدر البطاقة، وبعد ذلك يمكن تقسيمها إلى ثلاث فئات: البنوك الكبيرة المتكاملة JP مورغان تشيس كممثل لل"النموذج التقليدي"، لأول مرة كممثل نموذج من العاصمة وبصفته ممثلا للوضع أمريكان إكسبريس.

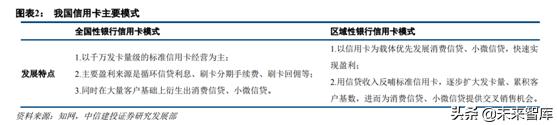

بطاقة الائتمان المصرفي تطوير الأعمال التجارية في الصين وفقا لخصائصها يمكن تقسيمها إلى فئتين: البنك بطاقة الائتمان المصرفي وضع وضع بطاقة الائتمان الوطني والإقليمي.

البنك بطاقة الائتمان نموذج العمل الوطني والنموذج التقليدي للالدولية تقريبا نفس، أساسا اتبع قانون تطور من الكم إلى الكيف، والبنوك التجارية الإقليمية نظرا لحجم المصدر تخضع لقيود أكبر، وأجرت سلسلة من الجسم مبادرات مبتكرة هذا المبلغ ضئيل، ولكن هناك أيضا صغيرة يمكن أن يكون.

ثانيا، مصدر الدخل وتكلفة أعمال بطاقات الائتمان من تأليف؟

البنك التجاري بطاقة الائتمان من خلال تفكيك التكلفة وجانب الإيرادات، نحن نموذج ربحية الأعمال بطاقة الائتمان المصرفي.

1، نهاية الإيرادات

أولا، والعائدات السائدة: يشير أساسا إلى الربحية مباشرة من بطاقة الائتمان المصرفية التي تم الحصول عليها، بما في ذلك: إيرادات الفوائد وإيرادات الرسوم السنوية، دخل الحسومات الأعمال التجارية، والرسوم النقدية، رسوم عقوبة والإيرادات من الخدمات ذات القيمة المضافة.

دخل (1) الفوائد: بما في ذلك الفائدة على الائتمان المتجدد والاهتمام سلفة نقدية في جزأين، ومعدل الفائدة السنوي للبنك مشترك بين 12،775-18،25. بشكل عام، يحق بطاقة الائتمان الاستهلاكي لبعض فترة بدون فوائد (56 يوما من 20 يوما لتختلف)، ولكن إذا كان حامل البطاقة لا يمكن أن تؤتي ثمارها في الوقت المناسب عن السحب على المكشوف سوف تضطر لدفع فائدة عالية لهذا الجزء من السحب على المكشوف، والسحب العلاج لا يتمتعون فترة بدون فوائد، وتحتاج إلى اهتمام الأجر من تاريخ الانسحاب من البنك.

دخل (2) الحسومات الأعمال: حامل البطاقة الانفاق بطاقة الائتمان لدى التجار، يحتاج التجار إلى دفع نسبة مئوية معينة من الانفاق لمصدر البطاقة. ساهم الراحة الإنفاق الاستهلاكي بطاقة الائتمان أيضا للتجار والمبيعات، ومخاطر الائتمان تتحمل بالكامل من قبل البنك، وبالتالي نسبة معينة من أساس التجار وجود مبلغ الصفقة إلى الخصم البنك. لدينا نمو الدخل الحسومات التجارية مع مرور الوقت، المشترين والمنظمات المقاصة من قبل مصدر البطاقة بنسبة 7: 2: 1 سهم الواحد، بعد "96 رسم لتغيير" رسوم المستحوذ بدلا تنظمها السوق، وشبكة رسوم الخدمات المصرفية إصدار والمنظمات المقاصة تم تغيير رسوم الخدمة بما لا يزيد عن 0.45 وليس أكثر من 0.065 من توجيهات الحكومة، مما أسفر عن أسعار العمولات قد انخفضت.

(3) والدخل من الرسوم السنوية: يقام من قبل الجهة المصدرة للبطاقة لبطاقات الائتمان حامل البطاقة و، وفقا لتكلفة الأساسية من رسوم الخدمة، وهي مستقلة من خط الائتمان، ورسوم القروض وتكاليف المعاملات، والتكاليف الثابتة. الرسوم السنوية هو مصدري الدخل الهامة في الأعمال التجارية بطاقة الائتمان مرحلة مبكرة من التنمية، والثلاثة تنتمي إلى المصادر التقليدية للدخل، ولكن مع سوق بطاقات الائتمان تنافسية بشكل متزايد، من أجل توسيع قاعدة العملاء تم تقديم أنشطة رسوم عدم السنوية، مما أدى السنوية نسبة إيرادات الرسوم تدريجيا مخفضة.

(4) ذكر وزن بالرطل: الرسوم المصرفية لحاملي بطاقات السلف النقدية للبنوك إجراء اتهم لتغطية مخاطر السيولة، وفقا لتأخذ عادة شكل قلم المشحونة.

(5) دخل عقابي: إذا كان استخدام حامل البطاقة غير المشروع لبطاقات الائتمان، ومصدري بطاقات الائتمان حق التمتع تهمة اتفاقية تطبيق رسوم جزاء لحامل البطاقة، مثل رسوم التجاوز، الرسوم المتأخرة.

الإيرادات (6) الخدمات ذات القيمة المضافة: يشير الدخل لمصدري على أساس الخدمة خارج نطاق التقليدية الخدمات من الخدمة، أو استخدام خدمات تتجاوز الأساليب التقليدية لتزويد العملاء الحاجة إلى توفير حامل البطاقة للحصول على مجموعة متنوعة، مثل رسوم نقل وحده، تقرير تكاليف الخسارة، عبر بيع، متجر على الانترنت وهلم جرا.

ثانيا، فوائد خفية: أساسا أنه يشير إلى إيرادات إضافية جلبت إلى البنك بطاقة الائتمان للأعمال التجارية، بما في ذلك تأمين الحسابات والأموال، لتعزيز التآزر الجمهور وغيرها من الأعمال الخاصة.

(1) تأمين الحسابات والأموال: هذه هي معظم الفوائد الخفية الهامة. على سبيل المثال، هناك مصارف شراء بطاقة الائتمان، وتثبيت أجهزة POS للعملاء من مستحقات بطاقات الائتمان المصرفي، في حين أن افتتاح انطلاق التاجر العادي (يمكن للعملاء شراء الأشياء مباشرة أقساط بطاقات الائتمان)، والخدمات ذات القيمة المضافة استهلاك لا يتجزأ، ورجال الأعمال من العمليات التجارية كما سيتم توسيع الحسابات المصرفية والأموال عملية الإسناد.

أولا، والتوسع في الاعتبار ما يلي: التجار استخدام آلات POS المستحقات، يجب فتح حساب تسوية، وهذا كخطوة أولى، أن تترك مجالا للتوسع العمل المصرفي. وبالإضافة إلى ذلك، للعملاء الأفراد، ولكن أيضا بطاقة الائتمان التسويق بالتجزئة اختراق عن طريق بطاقة الائتمان العروض الراحة وإقامة اتصالات أولية مع العملاء.

الثاني، وجمع الأموال: إذا التجار استخدام شراء بطاقة الائتمان، يمكنك تجنب استخدام المال الإيداع الأصلي، والحد من تدفق الودائع، إذا الفرشاة مباشرة بطاقة الخصم، والصناديق يمكن نقلها إلى صاحب الخط. وبالإضافة إلى ذلك، إذا لا بد بطاقة السحب الآلي لسداد، وكمية السحب على المكشوف لتنفيذ مباشرة تحويل الودائع. إذا دفع المشترين المصب من خلال ماكينات نقاط البيع، ولكن أيضا تحقيق احتساب خط بلده من الأموال إلى الخط.

(2) شارك في تعزيز الخدمات العامة والخاصة الأخرى (نسبة البيع المتقاطع): يمكن للبنوك الاستفادة من بعض الميزات من بطاقة الائتمان، لدعم الشركات الأخرى، مثل خلاف حول الأجور من خلال عمليات السداد بين البنوك، ومكافحة آلة POS لشراء المنتجات المالية التجارية، من خلال النظام الطبي، وهكذا الفضة (أنواع مختلفة من التطبيقات انه عبرت التوالي هناك). في نفس الوقت، وإدخال بطاقات الائتمان أيضا إثراء محفظة البنك، يمكن أن تزيد الحساسية العملاء.

بطاقة (3) الائتمان التوريق: توريق الأصول هي بطاقة الائتمان الأوراق المالية المنتجات المالية المدعومة بالأصول. لأنه يقوم على مستحقات بطاقات الائتمان، وسيكون أولئك الذين لا يمكن تصفيتها بسهولة والسيولة منخفضة نسبيا من الذمم المدينة مقسمة، ونقل، وبعد ذلك بعض الهيكل الاقتصادي الخاص للناقل لاستخدامها كضمان الائتمان رؤوس أموالها لتعزيز سيولة السندات كوسيلة أو العملية. والغرض منه هو استخدام بعض الشروط تمويل يمكن استخدامها لتعزيز السيولة من أموال البنوك.

2، وتكلفة نهاية

(1) تكلفة رأس المال: صناديق الائتمان بطاقة الائتمان من ودائع المودعين، والاقتراض في أسواق رأس المال، فضلا عن كمية صغيرة من رأس مالها الخاص، تحتاج البنوك لفائدة الأجر على هذه الأموال، وبالتالي فإن تكلفة الاعمال بطاقة الائتمان رأس المال هو أساسا الفائدة على الودائع المودعين. وبالإضافة إلى ذلك، إذا كان هذا جزء من الأموال للاستثمار في أماكن أخرى، يمكنك الحصول على بعض الفوائد، أي هناك تكلفة الفرصة البديلة، التي هي عنصر رئيسي آخر من تكلفة رأس المال. تكلفة رأس المال هي معظم الأعمال التجارية بطاقة الائتمان تكلفة الهامة.

(2) التسويق وتكاليف التشغيل: بما في ذلك دعم لمختلف الأنظمة وتكاليف الاستهلاك بطاقة التسهيلات الائتمانية، وتكاليف التسويق، بطاقة رسوم ورسوم الإعلان، والأوراق المالية من رسوم الصيانة العملاء، ورسوم خدمة العملاء.

(3) تكلفة الديون المعدومة وخسائر الاحتيال: بطاقة الائتمان تابعة لأدوات التمويل الأصغر غير المضمونة، المخصصة، والمخاطر أساسا من قدرة السداد واستعدادها لسداد حامل البطاقة، حامل البطاقة مرة واحدة الأوضاع الاقتصادية تزداد سوءا أو السحب على المكشوف الخبيثة قد تشكل سيئة، هذه الخسارة ما يصل الى المباراة النهائية عبئا على الجهة المصدرة للبطاقة، ويتكون ذلك أن تكلفة البنوك المتعثرة. وهذا الأخير هو المطالب أساسا قد طلب الحصول على بطاقة الائتمان مع معلومات كاذبة، مما أدى إلى خسارة بعد السحب على المكشوف الخبيثة، وهذه الخسارة تؤدي في نهاية المطاف إلى الديون المشكوك في تحصيلها، والتي يمكن أن تصنف على أنها خسائر الاحتيال هي أيضا جزء من تكلفة الديون المعدومة.

3، وحالة من مصادر الدخل بطاقة الائتمان: بنك التجار الصينى

الثالث، وبطاقة الائتمان هيكل الإيرادات التجارية

1، والصينية الامريكية بطاقة الائتمان هيكل الإيرادات التجارية هو:

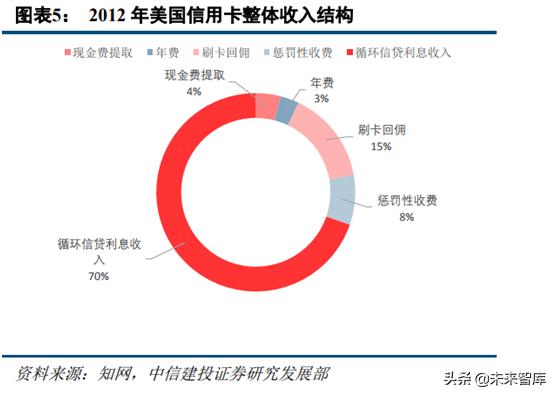

ووفقا لبيانات الإفصاح CUP، تنظيم رسوم وإيرادات الفوائد بوصفها المصدر الرئيسي لبنك الدخل بطاقة الائتمان، بلغ نسبة 35.49 و 31.10 على التوالي، وهو ما يمثل الدخل من الرسوم الدفعة أكثر من إيرادات الفوائد، ومصدر للدخل بالنسبة لبطاقة الائتمان أولا؛ شكلت العمولات ل نسبة 15.29، وهو ما يمثل 13.56 في المئة من تعويضات مقطوعة، وهو ما يمثل الرسم السنوي 3.70 في المئة. والاختلافات في الهيكل العام للإيرادات بطاقة الائتمان في الولايات المتحدة عن رسوم السحب النقدي كبيرة والرسوم العقابية، وشكلت لدينا رسوم السحب النقدي فقط 0.59 والولايات المتحدة تصل إلى 4، ونسبة من رسوم عقابية 13.56 من الولايات المتحدة 8.

2، وهي جزء من الدخل الأعمال التجارية بطاقة الائتمان من البنوك المدرجة في القضية

ووفقا للبيانات، وبعض البنوك الكشف عن النصف الأول من عام 2018، البنك بطاقة الائتمان الإيرادات التجارية ككل إلى حد كبير تحسنت مقارنة بالعام الماضي. ، تجاوز بنك سيتيك والتطور السريع بنك الصين ايفربرايت معدل النمو العام أربعة في المئة على أساس سنوي، البنك الوطني، البنك التجاري الصيني وبنك شانغهاي بودونغ للتنمية أعمال بطاقات الائتمان في أول إيرادات النصف تتجاوز 25 مليار يوان. تجاوزت البنوك الإقليمية، إلا في النصف الأول، وبطاقة الائتمان الإيرادات التجارية قوانغتشو الريفية البنك التجاري لمدينة هانغتشو والبنوك جيانغشى 100 مليون يوان، نما البنوك جيانغشى، والصناعات الزراعية والتجارية ووشى جيانغ نونغ أيضا بشكل ملحوظ، بزيادة قدرها أكثر من 40.

رابعا، في الوقت الحاضر، الصين البنوك المدرجة في تنمية الأعمال التجارية بطاقة الائتمان

في السنوات الأخيرة، طفرة كبيرة في الإنترنت عبر الهاتف النقال والبيانات الكبيرة، والحوسبة السحابية، والذكاء الاصطناعي، والتكنولوجيا سلسلة كتلة، لها تأثير كبير على العمل المصرفي التقليدي. CUP سحابة البرق لدفع ثمن بطاقة المادية بالنيابة الافتراضية لو Alipay إلكتروني الجزئي لممثل حساب بديل للاتجاهات السوق ولكن أيضا لشك ما اذا كان البنك سيكون التكنولوجيا المتطورة لتحقيق التقليدية نموذج الائتمان "القتالية تخفيض الأبعاد".

ووفقا للبنك من 20 أغسطس 2018 "الصادر عن الربع الثاني من 2018 والوضع العام للنظام الدفع"، في نهاية الثانية الربع، بطاقات الائتمان والخصم رقم واحد البطاقات مع ما مجموعه 638،000،000، ونمو 4.17. من بينها، كانت في حوزته بطاقة الائتمان 0.46. وكانت بطاقة الائتمان المصرفي الإجمالي 13980000000000 يوان، ونمو 6.40، وينبغي أن تكون البطاقات المصرفية غير المسددة رصيد 6.26 تريليون يوان، ونمو 7.83. البنك خط ائتمان بطاقة 21900 يوان لكل منها، فإن معدل استخدام الائتمان من 844.76 في المئة. ستة أشهر بطاقة الائتمان المتأخرة إجمالي القروض غير المسددة 75667000000 يوان، ونمو 6.35، وهو ما يمثل 1.21 من بطاقة الائتمان الأرصدة الدائنة المستحقة، وهو ما يمثل 0.02 انخفاض نقطة مئوية في نهاية الربع السابق.

حدد بعض البنوك المدرجة الإفصاح عن البيانات والعينات، من مبلغ مصدري بطاقة الائتمان المصرفية والمعاملات بطاقة الائتمان، وقروض بطاقات الائتمان، وبطاقات الائتمان التجزئة الأعمال بقيادة ممثل تطوير الأعمال هذه المؤشرات الأربعة، سوق بطاقات الائتمان الصيني لا يزال مساحة واسعة نسبيا لقطاع البيع بالتجزئة قوة التركيز.

1، حجم بطاقة الائتمان

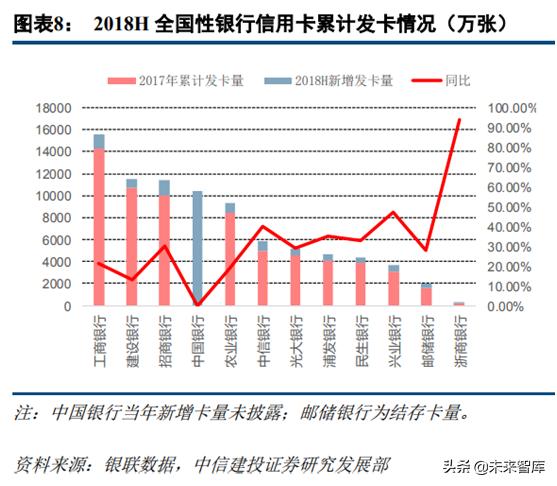

اعتبارا من 2018 H1، البنك الصناعي والتجاري، بنك التعمير الصيني، البنك التجاري الصيني وبنك من إجمالي حجم إصدار الصين تجاوزت مائة مليون، وصناعة بطاقات الائتمان للحفاظ على النمو السريع. البطاقات الائتمانية من وجهة نظر الحجم، وتصدرت البنك الصناعي والتجاري القائمة، ما مجموعه 156 مليون البطاقات المصدرة، في النصف الأول من عام 2018، مبلغ صدر حديثا 13000000، بنك التعمير مع حجم إصدار الكلي لل115420000 في المركز الثاني، في 2018 نصف كمية صدر حديثا 8490000، صفوف البنك التجاري الصيني بين المراكز الثلاثة، وهو حجم بطاقة الائتمان ل114440000، في النصف الأول من هذا العام، وبلغ حجم إصدار جديد 14210000. بالإضافة إلى بنك التجار، والأوراق المالية من بطاقات الائتمان لا تزال رائدة في التقليدية خمسة أعمال الرب، الذي هو مقياس لبنك الصين 103720000، ABC حجم 93330000. البنوك الإقليمية وبنك شنغهاي متقدما بفارق كبير، اعتبارا من الربع الثاني من عام 2018، أصدرت ما مجموعه 6310000 بطاقات الائتمان. من مدة، والنمو السريع للبنك Zheshang الصين، بزيادة قدرها 94 عن نفس الفترة، والبنك الصناعي (47)، بنك سيتيك (40)، وبنك شانغهاي بودونغ للتنمية (35) هو أيضا غير المسددة في النصف الأول من كمية صدر حديثا 5590000 على التوالي تشانغ، 8630000 و5620000.

2، معاملات بطاقات الائتمان

في النصف الأول من عام 2018، البنك التجاري الصيني وبنك الاتصالات، بنك التعمير الصيني والمعاملات البنك الصناعي والتجاري (الإنفاق) قد تجاوزت 1000000000000 يوان. في النصف الأول، بلغ بنك التجار الصينى حجم المعاملات بطاقة الائتمان 1819200000000 يوان، لتحتل المرتبة الأولى، بنك الاتصالات وبنك التعمير الصيني على التوالي، دوران 1466000000000 يوان و 1.45 تريليون يوان (الانفاق) في المرتبة الثانية والثالثة. البنك تشجيانغ، بينغ آن للبنك، البنك الصناعي وبنك شانغهاي بودونغ للتنمية للحاق بركب زخما قويا، على التوالي، في العام على معدل النمو العام من 171، 90، 66 و 64. ومن الجدير بالذكر أن معظم معاملات بطاقات الائتمان المصرفي (الإنفاق) وهو أكبر زيادة مقارنة بالعام حجم إصدار على زيادة سنوية، تدفع البنوك مزيدا من الاهتمام لعمق إدارة العملاء وإدارة دقيقة.

3، وبطاقات الائتمان التوازن السحب على المكشوف

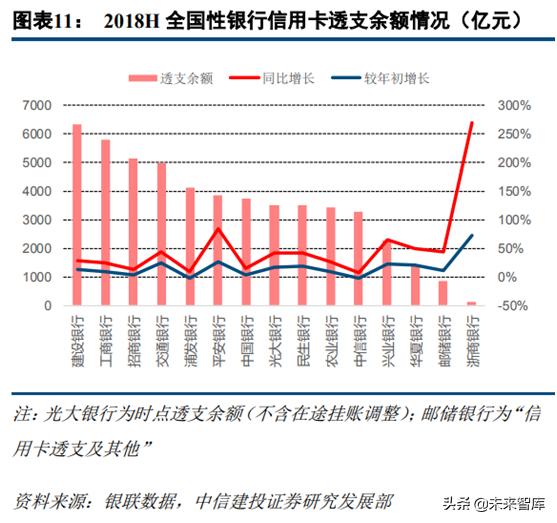

اعتبارا من النصف الأول من عام 2018، البنك الوطني، بنك التعمير الصيني، البنك الصناعي والتجاري وبنك الصين للتجار تجاوز حجم بطاقة الائتمان التوازن السحب على المكشوف 500 مليار يوان، بنك تقريبا 500000000000، حيث بلغت 497800000000 يوان. من بينها، احتلت الصين بنك التعمير أعلى، السحب على المكشوف رصيد بطاقة الائتمان من 631300000000 يوان؛ وكان البنك الصناعي والتجاري وبنك التجار الصينى، تليها أرصدة السحب على المكشوف بطاقات الائتمان 579300000000 يوان و 512100000000 يوان؛ البنك Zheshang، بينغ آن للبنك، البنك الصناعي وهواشيا زاد بنك بشكل ملحوظ مقارنة مع بداية من حيث رصيد بطاقة الائتمان السحب على المكشوف، وبنك التنمية بودونغ شانغهاى وبنك سيتيك الصيني بنسبة 2 خلال بداية. في البنوك الإقليمية والسحب على المكشوف من بنك نانجينغ ميزان نموا سنويا بنسبة 75، وبنك هاربين وبنك قوييانغ زيادة سنوية أكثر من نصف و 69 و 57 على التوالي، نما بنك تيانجين، وتشنغتشو وبنك شنغهاي إلى حد كبير، على التوالي 44، 43 و 42.

4، ورجال الأعمال بطاقة الائتمان لتعزيز تنمية الخدمات المصرفية للأفراد

تواصل بطاقة الائتمان في اتساع وعمق في التوسع، مما يجعلها وجهة رئيسية للبنوك قوة التحول إلى تجارة التجزئة. في النصف الأول من عام 2018، بلغت الإيرادات التجارية بطاقة الائتمان الشخصية الصين لالحصة الإجمالية من نمو الائتمان التجزئة على مدى كان العام المقرر أن يبدأ تطوير متأخرة من البنوك الإقليمية، بلغت الإيرادات التجارية بطاقة الائتمان للحصول على حصة أكبر من البنك الفجوة ائتمان الأفراد الشخصية والوطنية. وشكلت معظم البنوك الوطنية في مجال بطاقات الائتمان والقروض الاستهلاكية بالتجزئة لأكثر من 20، منها بينغ آن للبنك، وبنك هواشيا وبنك الصين ايفربرايت بطاقة ائتمان تجارية مساهمة الشخصية لالتجزئة أكثر من 35. البنوك الإقليمية، ساهمت أعمال بطاقات الائتمان أكثر من واحد في المئة من بنك شانغهاى وبنك الائتمان قوييانغ التجزئة الفردية.

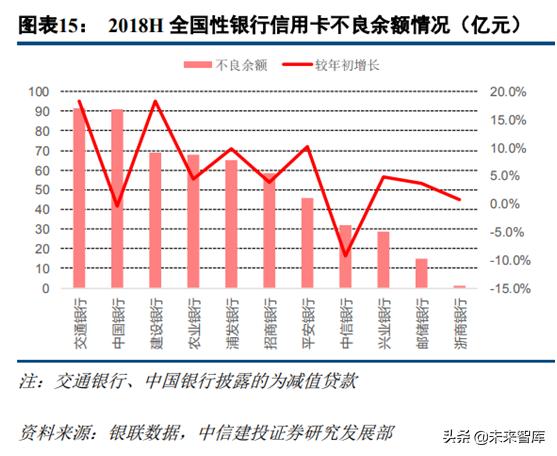

خامسا، في الوقت الحاضر، البنوك المدرجة الأصول بطاقة الائتمان الجودة في الصين

1، أرصدة بطاقات الائتمان سيئة

اعتبارا من النصف الأول من عام 2018، معظم البنوك لديها توازن سلبي للنمو من البداية. البنك الأهلي، وبنك الاتصالات، بنك التعمير الصيني وبينغ آن البنك الإفصاح بطاقة الائتمان التوازن السلبي (البنك الإفصاح عن البيانات على القروض منخفضة القيمة) نما أكثر من 10 مقارنة مع بداية، وبنك الصين وبنك سيتيك رصيد بطاقة الائتمان NPL (بنك الصين الكشف عن البيانات المراد ضعاف انخفضت القروض) ابتداء من هذا العام، بنسبة 0.4 و 9.3 على التوالي. البنوك الإقليمية والبنوك وبنك أرصدة سيئة بطاقة الائتمان تشنغتشو جيانغشى نمت تضاعف تقريبا، زاد البنك جينتشو، بنك شنغهاي وتيانجين سيئة بطاقة الائتمان المصرفي مقارنة مع رصيد ابتداء من 41.18، 22.55 و 14.20، بنك شنجينج وتسعة مزارعين انخفض الأعمال من خلال 15.67 و 98.

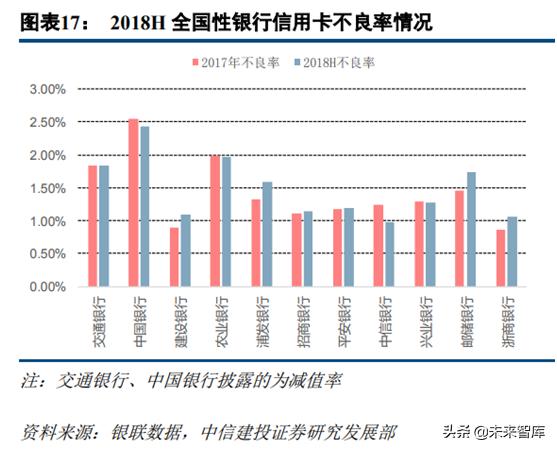

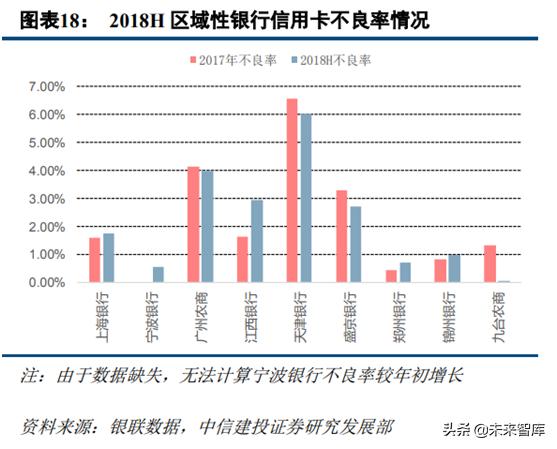

2، وعيب حالة بطاقة الائتمان معدل

وبشكل عام، في أكثر حساسية الوضع مخاطر الائتمان كبير المحلي، في النصف الأول من عام 2018، فقد انخفضت المخاطر الكلية للبطاقات الائتمان المصرفية حتى بالمقارنة مع عام 2017، البنوك الوطنية، إلا أن بنك الصين والبنك الزراعى سيئة، بنك سيتيك والبنك الصناعي معدل من في مستويات أوائل رفض. لكن المخاطر الكلية للصناعة بطاقات الائتمان لا يزال في مستوى يمكن السيطرة عليه. بنك سيتيك النصف الأول من عام 2018، كان عدم أداء سعر الفائدة على القروض 0.98، وهو أدنى مستوى في هذه الصناعة. ارتفعت نسبة بنك شانغهاي بودونغ للتنمية 2018H NPL في عام 2017 مقارنة ب 26 BP، مع التوسع السريع في السنوات الأخيرة عن الأعمال التجارية بطاقة الائتمان.

سادسا، رائدة في هذه الصناعة

1، بنك التجار الصينى: شون "المدينة"، وإعادة هيكلة بنشاط

2003-2007: تحول، ركز تجارة التجزئة

في ديسمبر 2001، انضمت الصين الى منظمة التجارة العالمية؛ 2003-2007، نمو الناتج المحلي الإجمالي للصين والدخل المتاح سكان الحضر، للحفاظ على نمو مزدوج الرقم. إلى بيئة الاقتصاد الكلي جيدة، وبنك التجار الصينى يدرك تماما من الفرص المتاحة في السوق لتجارة التجزئة، فهم منفذ، وتطور إيجابي من الأعمال الشخصية.

2008-2013: الانتقال من الثانوي واسعة لزراعة مكثفة

في عام 2008، والأزمة المالية العالمية، دخل الاقتصاد القناة الهابطة. في نفس العام، وبطاقات الائتمان بنك التجار الصينى معدل سوء 2.77، بزيادة قدرها 85 BP. تواجه الوضع الاقتصادي الكلي الجديد، وإصلاح الأعمال في الصين بنك التجار بطاقة الائتمان "جذرية" في. بعد خمس سنوات من "عمادا"، البنك التجاري الصيني إلى التحول المكثف، وينقسم بطاقة الائتمان هيكل قاعدة عملائها إلى عملاء الراقية، والعملاء الماس والعملاء عباد الشمس والعملاء والذهب خمسة عملاء العاديين لإدارة، لتلبية الاحتياجات المختلفة للعملاء تصميم العديد من أنواع بطاقات الائتمان.

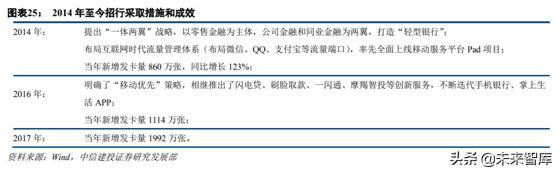

2014 - حتى الآن: ثلاثة تغييرات، الاتصال بالإنترنت، وقنوات شراء المستعمل خفيفة

في هذه الفترة، والقوة المالية للانتشار الإنترنت، وعلى وجه الأثر المالي للعلوم والتكنولوجيا لجعل الأعمال التجارية التقليدية، البنك التجاري الصيني الاستفادة من قوة فتح الطريق التحول الإنترنت، التدفق الكامل تخطيط بطاقة الائتمان مدخل، التي أنشئت لتغطية دورة حياة منصة بطاقة الائتمان على الانترنت، الانتقال بطاقة الائتمان من ظيفية للذكاء.

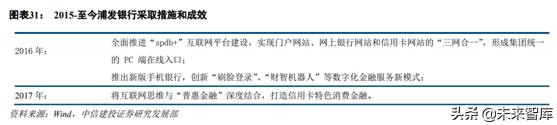

2، شنغهاي بودونغ للتنمية البنك: النائم، وتأتي من وراء

2004-2014: يسيطر عليها آخرون، من أجل السعي

في عام 2004، وإنشاء مركز بطاقات الائتمان بنك شانغهاي بودونغ للتنمية والتعاون الاستراتيجي مع سيتي بنك لبطاقة الائتمان إطلاق مع المعايير الدولية، ولكن بطاقات اللعب عفوية، دائما استخدام بطاقة الائتمان تجهيز نظام الأعمال بنك شانغهاي بودونغ للتنمية مركز سيتي الدولي بطاقة، يتم تخزين كافة بيانات العملاء في سيتي سنغافورة معالجة البيانات المركز، إلى حد كبير قوضت السيادة المالية للشركة، فقدت الكثير من معلومات العملاء. لذلك، منذ وضع بطاقة الائتمان خلال ما يقرب من 10 عاما، حققت نتائج الأداء في بطاقة الائتمان بنك شانغهاي بودونغ للتنمية كان دون المتوسط. منذ عام 2008، وبيانات بطاقة الائتمان لنظام خطوة إلى الوراء، كما افتتح بنك شانغهاي بودونغ للتنمية وسيلة لاستكشاف تطوير الأعمال بطاقة الائتمان، وساهم في دفع في وقت لاحق من المباراة.

2015- حتى الآن: الاستفادة من التكنولوجيا المالية، لتعزيز التحول الرقمي

تسعى للحصول على العقد إلى جانب شركة التكيف بنشاط لجولة جديدة من ثورة تكنولوجيا المعلومات، والأعمال التجارية بطاقة الائتمان بنك شانغهاي بودونغ للتنمية ويتطور بسرعة في هذه الفترة، القفز من أحد أن الصف الأول في هذه الصناعة. هطول التكامل بين الموارد، وإنشاء المنصات الرقمية وقنوات الطرفية المحمولة، وبطاقات الائتمان أداء تألق الشركة.

3، بنك سيتيك: جمهور تجزئة، والوضوح الاستراتيجي

تأسست 2002 بنك سيتيك سيتيك بطاقة الائتمان في شنتشن في عامي 2003 و 2004، على التوالي، أصدرت STARVISA وSTARMASTERCARD سيتيك بطاقة الائتمان. في جميع مراحل عملية تطوير بنك سيتيك الصيني الأعمال بطاقة الائتمان، قد نجد أنه دائما على الالتزام تصنيف قاعدة العملاء، و"النخبة ذوي الياقات البيضاء، والناس عبر الحدود، القديمة، المرأة الأنيقة سعيدة، وكبار رجال الأعمال"، الذي يعرف بأنه وهي شركة تركز على قاعدة العملاء. في البنوك الأخرى جانب السعي لتوسيع نطاق واسع، في حين إدارية واسعة من بنك سيتيك لديه من خلال تجزئة السوق وجعل الاختلافات في إدارة ميزة تنافسية كبيرة في الأعمال التجارية بطاقة الائتمان.

4 وبنك الاتصالات: استراتيجية التعاون والتعايش والفوز المشترك

في عام 2004، استثمرت هونغ كونغ وشنغهاي المصرفية ما يقرب من 1.7 مليار $ الاستحواذ على حصة 19.9 في بنك الاتصالات، وبنك المستثمر الاستراتيجي. وفي العام نفسه، كان البنك من مركز الاتصالات المحيط الهادئ بطاقة الائتمان رسميا، بمناسبة البداية الحقيقية للبنك الاتصالات والشراكة الاستراتيجية HSBC. الشركات المحلية تدفع غالبية القنوات وفروع متعددة من HSBC في شبكة مصرفية متماسكة ضيق في جميع أنحاء العالم، وبذلك ميزة مزدوجة لإطلاق بطاقة الائتمان مشروع مشترك. والسنوات الأولى من بنك شانغهاي بودونغ للتنمية والفرق هو، وإدخال بطاقة الائتمان المحيط الهادئ للتكنولوجيا والخبرة الإدارية HSBC، ولكن هي المسؤولة عن إدارة أعمال بطاقات الائتمان عن طريق محاسبة مستقلة بطاقة ائتمان بنك المركز؛ و، في الضفة التعاون وHSBC، تم الجانبين التمسك " التعايش والفوز "مفهوم التعاون. على الرغم من أن البنك مصدري بطاقات الائتمان في وقت متأخر، وسوق بطاقات الائتمان المحلية تواجه بيئة المنافسة الشديدة، ولكن الاعتماد على مزايا وعالمية ومبتكرة نظرة الدولية، منصة متكاملة، مما يتيح البنك لكسر فضفاضة، وقدمت أداء قويا في الأعمال التجارية بطاقة الائتمان.

خبرة دولية سبعة

7.1 من تاريخ الولايات المتحدة لرؤية الصين بطاقة الائتمان

بدء الفترة: من الائتمان التجاري لبنك الائتمان

في البيئة للتنمية الاقتصادية الامريكية عالية السرعة في القرن 20، والسلع الأساسية، وبطاقات الائتمان تشكل في وقت مبكر من الحمل القدرات: جميع تجار التجزئة لتعزيز المحافظة على العملاء وتوسيع قاعدة العملاء عالية الجودة، قمنا بتطوير منتج مع الائتمان، تخفيض التسوق ودفع تفضيلية بسبب وظائف قسائم أو بطاقات السحب الآلي. وبحلول عام 1950، وهي أول شركات بطاقات الائتمان التجارية - خبير النادي المظاهر، ويوفر داينرز مع وظيفة محاسبة الاستهلاك للعملاء، وبعد بضع سنوات، وأمريكان إكسبريس ميلاد بطاقة الشخصية، واستخدام بطاقات الائتمان التجارية من التوسع مطعم إلى مناطق أخرى من السياحة والترفيه وهلم جرا. وبحلول ذلك الوقت، وبطاقة الائتمان المصرفي فقط مجرد بداية لتطوير. كما ممثل نموذجي من فترة البدء، أصدر بنك أوف أميركا في عام 1958، أول بطاقة ائتمان، تختلف بطاقة الائتمان من الأعمال التقليدية، وظيفة بطاقة الائتمان من الابتكار، وزيادة توافر المتداول الخدمات الائتمانية للمستهلكين، أصبح سوق بطاقات الائتمان في الولايات المتحدة البنوك تتحول إلى خسائر انتصارات نادرة.

فترة التنمية: توسيع نطاق، المحتوى المتميز

1970s و 1980s، جعلت أعمال بطاقات الائتمان في الولايات المتحدة تطورا كبيرا، أصبحت بطاقات الائتمان المصرفية أدوات الائتمان الاستهلاكي الرئيسية. نظرا لحجم المعاملات واحد انخفاض القروض الاستهلاكية وبطاقات الائتمان وارتفاع تكاليف التشغيل، دفع الشركات المصدرة لتوسيع بنشاط قاعدة العملاء، والحد من تكاليف التشغيل وتحقيق الربحية من خلال وفورات الحجم. من ناحية، تحتاج البنوك لتطوير النداء السوق الشامل المحليين والدوليين لقاعدة عريضة من العملاء، ومن ناحية أخرى، تحتاج إلى إدخال التكنولوجيا الإلكترونية، وعمليات أتمتة الخلفية وعمليات واسعة النطاق. سيتي بنك الولايات المتحدة، على سبيل المثال، بالإضافة إلى عملاء ماستركارد الأصلي، كما أنها وضعت الكثير من المشتريات من خلال رسائل للاستيلاء بنشاط عملاء بطاقات فيزا، ومن ناحية أخرى، سيتي بنك كفاءة من خلال إدخال معدات تكنولوجيا المعلومات والتكنولوجيا، وإصلاح وضع التشغيل اليدوي التقليدي، عملية الخلفية، والكمال الأعمال بعقب الائتمان الاستهلاكي.

النضج: تشبع السوق، وتطوير في العمق

تواجه بطاقة الائتمان هوامش الربح المضغوطة، وعمليات الدمج والاستحواذ صناعة عرام المد والجزر. لتكون قادرة على الحصول على موطئ قدم قوي في السوق، والمصدر تحتاج ابتكار المنتجات المستمر وصقل إدارة مجموعات العملاء. هنا، قد ولدت الكثير من المنتجات بطاقة ائتمان جديدة بها. على سبيل المثال، والتركيز على سوق الائتمان الثانوي، وبطاقات الائتمان المضمون، يسمح لغير الأعضاء التوقيع المطبوعة على بطاقة الهوية البطاقة، لجذب الزبائن من خلال الحسومات أو المكافآت ميزة بطاقات ذات علامة تجارية مشتركة.

الحجارة من الجبال الأخرى، يمكن أن تتعلم

بطاقة الائتمان في الولايات المتحدة ومسار التنمية بشكل ملحوظ نهج مختلف لتطوير بيئة السوق ولدينا بطاقة الائتمان بطاقة الائتمان التي نواجهها. أولا وقبل كل شيء، تختلف عن بطاقة الائتمان في الولايات المتحدة ولد في الاقتصاد السلعي درجة عالية من التطور، ومستوى الحالي للصين من الائتمان التجاري لا يزال متخلفا، ولكن أيضا الفجوة في الدخل كبير، ومعظم السكان ما زالوا تؤيد مبدأ "العيش في حدود إمكانياتنا،" مفهوم الاستهلاك. ثانيا، بطاقة الولايات المتحدة الائتمان "الائتمان الشخصية - الائتمان التجاري - الائتمان المصرفي" التنمية بطرق مختلفة، والقوة الرئيسية في وسعنا لبدء بطاقة الائتمان للبنك، ويتجلى المنافسة صناعة بطاقات الائتمان أيضا في المنافسة بين البنوك. بالرغم من وجود بعض الاختلافات الهامة، ولكن صناعة بطاقات الائتمان لدينا بعد سنوات من "عمادا"، لا يزال بوسعنا أن نتعلم من تجربة تطوير صناعة بطاقات الائتمان في الولايات المتحدة في وقت متأخر.

1، والسعي لعمليات التمايز الصقل. عهد إدارة واسعة النطاق قد انتهت، والسعي من جانب واحد الحجم في مصدر البطاقة الائتمانية لتحقيق "بطاقة غيبوبة" في نفس الوقت، دفعت الشركات تصل نسبة القروض المتعثرة، مما أدى إلى العديد من المخاطر المحتملة. تحت عصر البيانات الكبيرة، بيانات البنك الاستفادة بشكل كامل قيمة للعملاء لتحقيق التسويق الدقة، القيمة للعملاء والتقسيم الطبقي للخطر، من أجل تحقيق أعلى كفاءة.

ثمانية، الهاتف APP غير قادرة على أن تحل بشكل كامل بطاقات الائتمان؟ لا يمكن أن تتعايش

1، 3.0 التجزئة بنك التجار: بطاقة البنك سيحل محل APP الهاتف

القطاع المصرفي تدريجيا الانتقال من "عصر بطاقة" إلى "التطبيق من الأوقات". البنك التجاري الصيني هي الشركة الرائدة في هذه الصناعة، والتنبؤ بدقة التخطيط المبكر وهجرة كبيرة من الهواتف الذكية جعل المشهد. بحلول عام 2015، وضع وتنفيذ استراتيجية "المتنقلة الأولى"، لإنشاء "البنك التجاري الصيني"، "الحياة الجيب" اثنين من التطبيقات. في أغسطس 2018، وكانا ذكية ترقية APP، وحدات ذكية جديدة، والمزيد من الميزات الجديدة. بعد أكثر من أربع سنوات من الجهود، وبالفعل ربطت الصين بنك التجار التطبيقات لدعم المستخدمين الرئيسيين ومنصة إدارة البيع بالتجزئة.

وفقا للسياق تطوير الأعمال التجزئة، البنك التجاري الصيني وتسريع الانتقال من التجزئة لتجارة التجزئة 2.03.0. 1990s، أطلق البنك التجاري الصيني "بطاقة"، الشركة الرائدة في الصناعة المصرفية الصينية في عصر بطاقة مصرفية من عصر دفتر، فتحت 1.0 مرات التجزئة إعادة الهيكلة المالية، والقرن 21 أول 10 سنوات، البنك التجاري الصيني إلى اغتنام الفرصة أصول الأسر الصينية نموا سريعا، الودائع الادخارية AUM ليحل محل المؤشر الاساسي، وأنظمة إدارة الثروات بناء مع التركيز على تطوير الخدمات المصرفية الخاصة بالإضافة إلى إدارة الثروات والخدمات المصرفية للأفراد الرائدة في عصر 2.0. في النصف الثاني من عام 2018، قدم بنك التجار الصينى خطوة رسمية نحو الخدمات المصرفية للأفراد 3.0 التطبيقات تنفيذ الاستراتيجيات ذات الأولوية لMAU بمثابة مؤشرات "نورث ستار"، من خلال "المدمج في منصة والإرشاد للمشهد، وإدارة المرور"، وشامل تعزيز التحول الرقمي التجزئة، لبناء منتج كامل قناة كاملة، ونظام خدمة قاعدة عملاء بأكمله. والهاتف APP تحل تدريجيا محل البطاقات المصرفية، بما في ذلك بطاقات الائتمان، والتي هي الاتجاهات الرئيسية والاتجاهات تحول بنك التجار.

من حيث تعزيز المستقبل التجزئة 3.0 المخاوف الرئيسية:

أولا، وتسريع دفع التطبيقات استبدال البطاقة، لتحقيق البديل البيئي للمنتجات خدمة المعاملات. مؤشرات بولاريس إلى "MAU"، وAPP هو مؤشر التركيز نشاط العملاء.

والثاني هو لتعزيز خطوط أعمال التجزئة الهجرة الأعمال إلى المنصات الرقمية، من خلال تعزيز وظائف المنصات الرقمية، إلى كل خطوط تجارة التجزئة تنشيط، بحيث كل سطر من الأعمال ينمو بشكل أفضل على منصة رقمية. تجارة التجزئة هو كل شيء على الخط، مع APP إلى توفير مجموعة واسعة من المنتجات المالية والخدمات المالية، ولكن أيضا يمكن الحصول على بيانات الشركات الأمامية الخلفية والتجزئة جميع أنواع العملاء، ومعلومات العملاء والطلب والتعدين، وتقديم خدمة أفضل للعملاء.

والثالث هو تعزيز قوة الأعمال التجارية عبر الإنترنت من أجل التكيف مع تطور الثقافة التنظيمية للتطور الخدمات الإيكولوجية. خلق البيئة المالية وهيكلة النظام البيئي المالي.

وفقا لهذه الاستراتيجية يتوقع بنك التجار في هذه الفترة الاستراتيجية، وبطاقة الائتمان وبطاقة مصرفية تقدير البنك التجاري هو الأكثر تبحث تختفي، بنك التجار ومن المتوقع سيكون أول من أدخل البنوك عمليات غير بطاقة، ولكن أيضا لأول مرة لتحقيق التشغيل الخفيف في تجارة التجزئة، وبأقل تكلفة والفائدة القصوى. لكننا نتوقع أن هذه العملية تتطلب أيضا لا يقل عن 5 سنوات.

2، والفرق من البطاقات المصرفية وAPP الهاتف المحمول؟

أنا لا أعرف ما هو في حالة من الإنترنت، ظهرت البطاقات المصرفية باعتبارها خط المنتجات المبتكرة في إطار الأعمال التجارية. مع تطور شبكة الإنترنت، مع الأعمال التجارية عبر الإنترنت، أطلق البنك O2O الإنترنت الأعمال المصرفية، لم يكن الهاتف APP. بعد عام 2015، والهاتف المحمول ظهر APP، بدأت جميع أنواع الأعمال المصرفية للهجرة إلى نهاية أعمق من APP. تجارة التجزئة الأول، APP المحمول استخدامها بالكامل في نهاية أعمال التجزئة.

نعتقد: أحداث تغيير وتطوير التكنولوجيا والابتكار في المنتجات والخدمات المالية. بعد أن تم تسوية الاحتياجات الدفع عبر الإنترنت من الخدمات المالية، والبطاقات المصرفية وزيادة الهاتف المحمول APP يرتبط مستوى مناسب بشكل كبير، مع ثروة من المشهد APP، واستخدام أكثر تواترا من الهاتف APP، الهاتف الوحيد APP يمكن استبدال الخط عندما فروع البنك، بطاقة مصرفية تحت خط سوف تدريجيا من خط التجميع.

ومع ذلك، والبطاقات المصرفية وAPP الهاتف المحمول لا تزال العديد من الاختلافات.

أولا، خدمة أنواع الخدمات المختلفة. ويرتبط بطاقة مصرفية الرئيسية مباشرة على الخدمات المالية بما يتماشى مع السطر التالي، في حين أن الهاتف هو الخط الرئيسي APP، ويرتبط مباشرة مع الخدمات المالية على الانترنت.

ثانيا، أبعاد مختلفة من الخدمة. بطاقة مصرفية هي بعدا رئيسيا من الخدمة، أي مشهد الخدمة، في حين أن APP الهاتف خدمات متعددة الأبعاد، سيناريو متعدد الاستخدامات، ولكن في نفس الوقت يزيد من المشهد وغنية.

ثالثا، فرضه أبعاد تجارة التجزئة المختلفة. بطاقة مصرفية، وخصوصا بطاقات الائتمان، ويمكن للعميل الحصول على الإيرادات والمياه والمعلومات اليومية الأخرى، والتي يمكن فرضه على خدمات التجزئة الأخرى، والوصول إلى المزايا ذات القيمة المضافة المحتملة المقابلة. الهاتف APP المشهد بلا حدود، يمكن أن تزيد من المشهد بكثير، لذلك يمكن للعملاء الحصول على صورة أكثر اكتمالا يمكن فرضه على خدمات التجزئة المقابلة سوف تكون أكثر وكأنه مشهد من الاستهلاك: توصية ذكية من المنتجات المالية والخدمات المالية في الخارج، والاستثمارات الأخرى الخدمات، والخدمات ذات القيمة المضافة الاتصالات التفاعلية.

رابعا، هوية العملاء المختلفة، وهناك اختلافات في الخدمات المصرفية الطريق. حاملي البطاقات المصرفية العائدة لعملاء البنك، ومستخدمي الهاتف APP APP مستخدمي الهواتف البنك. الفرق بين اثنين من عناوين أدى إلى البنك اثنين من مفهوم مختلف تماما من الخدمة.

خامسا، التمييز العملاء المختلفة. البطاقات المصرفية بشكل عام وفقا لحجم الأصول من العملاء لتقديم الخدمات المالية متباينة، وهي: البطاقة العادية، الفضة، الذهب، VIP، وما إلى ذلك، المقابلة لخدمة يحدث فرقا. الهاتف APP يمكن تمييزها وفقا للسن العميل، والسلوك، ومشاهد، وقنوات متعددة الأبعاد، والعملاء، وبالتالي أكثر تفصيلا تقسيم العملاء، يمكنك وضع قصر الخدمات والمنتجات المالية أكثر تخصيصا.

سادسا، درجة مختلفة من الانفتاح. بطاقة البنك هو نظام مغلق نسبيا، المملوكة من قبل جميع البنوك. وAPP الهاتف هو نظام مفتوح نسبيا، العميل البنك، يمكنك ربط بطاقة مصرفية، وبنوك أخرى الخادم، وشملت العديد من المشاهد.

3، والهاتف المحمول APP لا يمكن أن تحل محل بالكامل البطاقات المصرفية

هذا هو بالضبط لأن الكثير من مختلف الهاتف المحمول APP لا يمكن أن تحل محل بالكامل البطاقات المصرفية. APP هو الهاتف المحمول الأمثل ترقية الإصدار، وخدمة العملاء، ولكن لا يمكن أن تحل محل بالكامل البطاقات المصرفية. والسبب الرئيسي هو:

أولا، حاليا رجال الأعمال لا تزال المواقف التجارية الرئيسية. كما التجزئة مرحلة التجزئة 1.0 و 2.0 التنمية، بطاقة مصرفية ودفتر البنك هي تتعايش، على وجه الخصوص، في إطار مهمة السحب النقدي لا يمكن إلا أن الخط.

ثانيا، يجب أن تكون وظائف الائتمان بطاقة الائتمان الحالي، وبالتالي فإن مفهوم بطاقة الائتمان سيكون هناك، سيكون هناك بطاقة مصرفية.

ثالثا، يجب أن يكون وظائف الدفع والتسوية الأساسية، بطاقة مصرفية للعب هذه الوظيفة.

رابعا، ليس كل من السيناريوهات المستهلك على الانترنت يمكن، على سبيل المثال: السياحة، والعلاج الطبي وغيرها من الاحتياجات إلى المنتجات الاستهلاكية خبرة، لذلك البطاقات المصرفية لا تزال موجودة.

نعتقد: البطاقات المصرفية والخدمات المصرفية عبر الهاتف المحمول للعملاء من APP فقط وسائل الإعلام، واجباتهم وليس كبديل. عندما فصل، ولكل منها الولايات المتحدة، وعندما مجتمعة، يكمل كل منهما الآخر.

4، والهاتف المحمول APP تحل محل البطاقات المصرفية هي نتيجة لبنك مختارة العملاء أو تعزيز النتائج؟

إذا كان الهاتف APP بديل شامل النهائي لالبطاقات المصرفية، ونحن نتوقع وجود احتمال كبير بأن البنك تعزيز النتائج.

البنوك APP لديهم هواتف المحمولة، وتراكمت الغنية والخدمات المصرفية هي مشاهد في تعزيز والخدمات المالية إلا إذا كان المشهد وسائل متطابقة تماما، من شأنها أن تحل تدريجيا محل تحقيق من الهاتف APP بطاقة مصرفية. هذه العملية على أساس البنك. الزبائن هي الخيار غير نشطة في النهاية هو استخدام بطاقة مصرفية أو استخدام الهاتف المحمول APP، أو واحد منهم فقط.

وسيتم إنشاء تجارة التجزئة في البنك أولوية استراتيجية APP، وأخذ زمام المبادرة لقوة، ولكن البنوك التجارية المنحى العام، والموقع الاستراتيجي وتعزيز جهود محدودة، تقدما بطيئا.

تسعة، 19 عاما، سوف يقلل من خطر بطاقة الائتمان أو ستتحسن؟ سوف يقلل

18 عاما، ويرجع ذلك إلى إجمالي مخاطر الديون، والتعرض لمخاطر الائتمان التعرض، بدأت بعض البنوك نسبة القروض المتعثرة من بطاقات الائتمان في الارتفاع، مثل: PAB 17/18 سنوات من سوء سعر بطاقة الائتمان من 1.18 / 1.32 على التوالي، NPL ارتفاع نسبة 14 بي بي . وفي الوقت نفسه، فإن بعض البنوك في 18 عاما من بطاقات الائتمان الائتمان أيضا إجراء تعديلات، مثل: بنك التجار والسيطرة قروض بطاقات الائتمان زيادة شنغهاي بودونغ للتنمية منذ 18 عاما، CMB 18 عاما خفضت القروض التجارية بطاقة الائتمان الإضافية، في حين التنمية بودونغ شنغهاي كما خفضت القروض المصرفية الجديدة في كمية من بطاقات الائتمان.

19 عاما من سعر بطاقة الائتمان سيئة اذا كان سوف تستمر في الارتفاع؟ وهذا هو، إذا كان معدل عيب من الجانب التجزئة سوف تستمر في الارتفاع؟ ونحن نعتقد أن سيتم تحسين هذه المخاطر. لأنه، في الوقت الحاضر عدد كبير من استرداد رؤوس الأموال الداخلية في النظام المصرفي. والسبب الرئيسي هو ذو شقين. الأموال خارج واحد، في نظام يتدفق إلى داخل النظام المصرفي. مع تقدم تخفيض الديون المالية، والحكم الظل المصرفي، والجداول المالية يعود إلى البقاء خارج إلى داخل النظام المصرفي، ومع انفجار لغم P2P، سيتم إرجاع جزء من هذه الأموال إلى داخل النظام المصرفي. معدل الادخار الثاني، وزيادة في عدد السكان. سكان النمو الاقتصادي المتوقع لضعف الإنفاق الاستهلاكي في الانخفاض، ومعدل الادخار من أجل زيادة، الأمر الذي سيؤدي أيضا في بعض الظهر العاصمة إلى داخل النظام المصرفي. مع تدفق رأس المال، وزيادة معدل ادخار الأسر، وتحسين الملاءة المالية للسكان، في حين أن تحول دون السحب على المكشوف، فإن الجانب الأخير من المخاطر الكلية تنخفض.