المصدر: ماكرو التأمل

ويبرز الاستثمار

النقطة الأساسية للعرض:

في تراكب تأثير هذا الوباء في الداخل والخارج، انخفض الإنتاج والطلب المحلي بشكل كبير، "صدمة" للتأثير اندلاع الأزمة أكبر بكثير من الأزمة المالية والاقتصادية العامة. ولكن مع تحسن الوباء، فإن تأثير هذا الوباء على الاقتصاد أيضا تهدأ بسرعة، ومن المتوقع أن يتسارع الانتعاش النمو الاقتصادي. ومن المتوقع الناتج المحلي الإجمالي المحلي لتحسين الهوامش، أظهرت "V" الاتجاه، ولكن جهود استعادة يعتمد على الوضع وباء عالمي الوقاية والسيطرة على الجهود المحلية التكيف لمواجهة التقلبات الدورية. في إطار الجهود السياسة الحالية، ونمو الناتج المحلي الإجمالي السنوي من حوالي 3-4، لتحقيق الهدف 5-6، إلى بذل المزيد من الجهود سياسة الاقتصاد الكلي للتحوط من تفشي المستقبل. نتوقع الجهود السياسية لزيادة أمر لا مفر منه.

خلاصة القول:

القيمة المضافة الصناعية: الإنتاج الصناعي تسارع بشكل ملحوظ، هيكل تحسنت أيضا، ولكن الانتعاش والإنتاج الخاص الأجنبي ضعيفة التصنيع. 1-- انخفض 8.3 في مارس، والقيمة المضافة الصناعية فوق النطاق، انخفاضا مقارنة 1-- ضاقت فبراير 5.1 نقطة مئوية. الذي، من قبل الدولة لتسريع العودة إلى إنتاج عمل واستئناف بعض الشركات الاندفاع أوامر التأثير المتراكم، القيمة المضافة انخفض مقارنة بشهر يناير تصنيع - فبراير ضاقت بنسبة 5.5 نقطة مئوية، ومساهما رئيسيا في انتعاش الإنتاج الصناعي، ولكن من انتشار المرض في الخارج، والعالم كله إلى نفوذ الدولة "كتلة كبيرة"، والاستثمار الأجنبي والقيمة الصناعية الخاصة المضافة للتراجع أكثر من 10، وسلسلة صناعة يواجه خطر الضرر، والإنتاج الصناعي وتأثيره على المدى الطويل لا ينبغي التقليل من شأنها. وبالإضافة إلى ذلك، والاستفادة من دعم السياسات، نموا كبيرا للإنترنت وغيرها من استهلاك الجديد، والإنتاج المحلي من التكنولوجيا العالية لاسترداد تصنيع هو أسرع بكثير، من يناير إلى مارس انخفضت مقارنة مع يناير - ضاقت إلى حد كبير 10.6 في المئة في فبراير شباط.

الناتج المحلي الإجمالي (GDP): كان من المتوقع سلسلة لتحسين الوضع، والنمو في الربع الثاني من حوالي 4-5، والجهود السياسية الحالية، ونمو الناتج المحلي الإجمالي السنوي من حوالي 3-4، لتحقيق الهدف 5-6، إلى أكثر جهود السياسات الكلية كبيرة للتحوط من تفشي المستقبل. أثر اندلاع الأول على الاقتصاد في الداخل والخارج لا تزال تظهر، ومن المتوقع الاستهلاك إلى جهود غطاء يجب عدم المبالغة، والانتعاش استهلاك اللاحق يعتمد على أكثر قوة التحفيز تطبيق السياسة، ومن المتوقع أن تكثيف الاستثمار في المفاضلة على المدى القصير الثانية، اختار معدل النمو الإجمالي يصل احتمال كبير أن ومن المتوقع أن ينتعش إلى إيجابية في الربع الثاني نمو الاستثمار في البنية التحتية، والصناعة التحويلية الاستثمار تحسين مساحة محدودة بشكل كبير والعقارات وانتعاش على المدى القصير، ولكن عموما ستبقى في دورة أسفل. ثالثا، من انتشار المرض في الخارج، من المتوقع أن العالم كله في حالة "كتلة كبيرة" والضغط النزولي على نمو الواردات والصادرات زادت من المتوقع الفائض التجاري تقلص بشكل كبير، ضعفت صافي الصادرات في تعزيز الاقتصاد. إذا جهود السياسة المستقبل لتحفيز باء عالمي قوي ومستقر في الربع الثاني، ومن المتوقع أن تصل إلى 5-6، أو مستوى 3-4 نمو الناتج المحلي الإجمالي السنوي.

الاستهلاك: الطعام والعناصر الاختيارية تراجع النادي الصفر تحسن ضعيف في الانتعاش اللاحق يعتمد على سياسة التحفيز القوي. يناير - مارس سقط 19.0 بالمئة على أساس معدل النمو العام للالاجتماعي الصفر المحلي، مقارنة مع يناير وفبراير ضاقت طفيفا بنسبة 1.5 نقطة مئوية. التي، من خلال انتشار المرض في الخارج والوقاية من الاوبئة المحلية والتحكم وتطبيع السكان بالقلق إزاء تأثير غير متقاعد، بانخفاض استهلاك الغذاء 44.3 من السكان، انخفاضا مقارنة مع يناير وفبراير توسيع 1.2 نقطة مئوية، وهي واحدة من عامل السحب الرئيسي. وبالإضافة إلى ذلك، واصلت التجزئة رأي فئة فرعية والمواد الغذائية والصينية والغربية الأدوية وغيرها من الضروريات استهلاك الطبقة لاستعادة وتحسين السلع الاستهلاكية اختياري محدودة، مثل السيارات، و-استيت ذات الصلة الحقيقي الانخفاض في الاستهلاك كان لا يزال أكثر من 20. وبالنظر إلى الأشهر القليلة المقبلة، استمر الوباء في إظهار أثر على الاقتصاد، وانخفاض الدخل، والعمل تحت الضغط، ومن المتوقع أن يغطي يجب عدم المبالغة في تقدير شدة الاستهلاك. اتبع انتعاش الاستهلاك، وخاصة نسبة عالية من السيارات وغيرها من انتعاش المستهلك، والحاجة إلى الاعتماد سياسات التحفيز أكثر قوية.

الاستثمارات: زيادة قصيرة الأجل التمايز، فإن معدل النمو لاحتمال العام للانتعاش واسع. وقد تحسنت بيئة التمويل خاصة في ظل أولا، سياسة جيدة تساعد، ولكن الطلب على الصادرات في الخارج وتدهور أرباح الشركات، وسوف يستمر الاستثمار في الأعمال التجارية لقمع الحماس، والصناعة التحويلية الاستثمار تحسين مساحة محدودة إلى حد كبير، والثاني هو ربع حجم الديون والمشاريع الخاصة في جميع أنحاء الاحتياطي في ظل ظروف عديدة، فإن معدل النمو في الربع الثاني من الاستثمار في البنية التحتية وجود احتمال كبير إلى إيجابية. وفي نفس السياسة الساعة دافئة والتكنولوجيا تطالب بالإفراج عن البنية التحتية الجديدة سوف تستهل في التطور السريع، وانتعش نمو الاستثمار في البنية التحتية دفعة صعودا وإعادة الهيكلة الاقتصادية، وثالثا، ربع سوق العقارات "حجم وسعر السهم" مبيعات لالتقاط مارس. ومن المتوقع أن يتسارع البناء في وباء نمو الاستثمار العقاري المستقبل، والمبيعات التقاط، تحت تأثير مجتمعة من العوامل تفقد البيئة السياسة النقدية، "ثلاثة الاستقرار" السياسة، ومن المتوقع نمو إلى الدخول في زيادة انتعاش، ولكن عموما لا يزال في دائرة أسفل، والنمو محدودة.

السياسة توقعات: الجهود السياسية لزيادة خلال العام هو خيار لا مفر منه، إلى خفض أسعار الفائدة، ومعايير خفض، والكفاح ضد السارس في طريق سندات الخزانة الخاصة. "لا يزال وباء الدولي للانتشار، وزيادة مخاطر الهبوط في الاقتصاد العالمي، وزيادة عوامل عدم الاستقرار وعدم اليقين بشكل كبير" تحت في الخلفية، "خطر أكبر من خطر داخلي خارجي، ومخاطر الاقتصاد الكلي أكبر من خطر المجهرية" في مثل هذه الحالة "، والحل يكمن في زيادة جهود التكيف لمواجهة التقلبات الدورية، صلبة تفعل ما يخصه ". اجتماع 17 أبريل المكتب السياسي أن "الحاجة إلى أن يكون أكثر جهود السياسات الكلية للتحوط من تفشي المستقبل". ومن المتوقع أن يستمر في الانخفاض تسجيل الشامل وRRR التوجه، بما في ذلك انخفاض سعر الفائدة القياسي خفض معدل الإيداع وإعادة التمويل وإعادة الخصم وغيرها من الوسائل، للحفاظ على السيولة الكافية ومعقولة السياسة النقدية. أولا، توسيع الطلب المحلي، من المتوقع أن رفع نسبة العجز إلى 3.5 السياسة المالية، ورفع سقف الديون الخاص المحلي ل3،5-4000000000000 يوان من سندات الخزانة الخاصة سيزيد من مكافحة السارس بسبب تأثير مناطق الوباء ضرب مثل هوبى، ومتناهية الصغر والمتوسطة دعم الشركات الدقة وقطاع الأسر ذات الدخل المنخفض، من المتوقع أن الأموال لن تستخدم في البنية التحتية لويتوقع حجم الحقل إلى أكثر من 2 تريليون يوان، والثاني هو التجارة الخارجية مستقرة والاستثمار، وسوف نستمر في بذل المزيد من الجهود لتحقيق الاستقرار في التجارة الخارجية وقرص أساسي الأجانب.

نص

أولا، القيمة المضافة الصناعية: تسريع الإنتاج وتحسين هيكل، ولكن الاستثمار الأجنبي وضعف انتعاش القطاع الخاص

1 - ما سبق مارس مقياس القيمة المضافة الصناعية تراجعت بنسبة 8.3 على أساس سنوي (انظر الشكل 1)، انخفاضا مقارنة مع 1-- فبراير ضاقت بنسبة 5.1 نقطة مئوية، وانخفاض 14.9 نقطة مئوية عن نفس الفترة من العام الماضي. التي، على أساس قاعدة مرتفعة من العام الماضي، في شهر مارس انخفض بنسبة 1.1 على مدى حجم القيمة المضافة الصناعية، انخفاضا مقارنة مع يناير - فبراير ضاقت 12.4 نقطة مئوية.

تتأثر بالصدمات جديد تاج باء الالتهاب الرئوي غير متوقعة، ربع الإنتاج المحلي كما سقطت كله أكثر من ذلك؛ ولكن مع الوضع الوبائي المحلي تحسنت في شهر مارس وطنية تسريع العودة إلى العمل لإنتاج السيرة الذاتية، وتراكب بعض الشركات وجود تراكم اندفاع الطلب، تم استعادة الإنتاج الصناعي، الإنتاج الصناعي الأساسي على نطاق قريب من مستويات العام الماضي.

من الفئات الرئيسية الثلاث لرؤية الناتج الصناعي تسريع السبب الرئيسي هو تعزيز انتعاش الإنتاج الصناعي هذا الشهر. يناير - تراجع مارس في القيمة الصناعية المضافة المحلية بنسبة 10.2 على أساس سنوي، انخفاضا مقارنة مع يناير - ضاقت فبراير بنسبة 5.5 نقطة مئوية (انظر الشكل 2)، وعلامات هامشية من تحسن كبير، مع الأخذ بعين الاعتبار شكلت عائدات صناعة تصنيع لنسبة من إيرادات وصلت إلى 90 أو أكثر من ذلك، ليس هناك شك في أن هذا الشهر هو تعزيز انتعاش الإنتاج الصناعي السبب الرئيسي. وخلال الفترة نفسها، والكهرباء والغاز والمياه انتاج وصناعة إمدادات، بانخفاض 5.2 و 1.7 قيمة التعدين وأضاف، انخفاضا مقارنة مع يناير وفبراير ضاقت بنسبة 1.9 و 4.8 نقطة مئوية (انظر الشكل 2)، هو أيضا في عملية الانتعاش المستدام على وجه الخصوص، كانت صناعة التعدين لزيادة قيمة معدل نمو مارس إيجابية إلى سلبية 4.2.

من وجهة صناعية من التغييرات الرأي، تصنيع التكنولوجيا العالية بشكل أسرع الانتعاش، ولكن الشك المستمر، القديمة والمهتدين الجدد الطاقة الحركية لا يزال الطريق طويلا. يناير - تراجع مارس في القيمة المحلية عالية التكنولوجيا تصنيع بإضافة بنسبة 3.8 (انظر الشكل 3)، انخفاضا مقارنة مع يناير - إلى حد كبير ضاقت 10.6 في المئة في فبراير، وهو أعلى من معدل نمو نمو القيمة المضافة الصناعية خلال الفترة نفسها بنسبة 4.6 نقطة مئوية. من بينها، الصناعات الدوائية، والاتصالات الكمبيوتر وغيرها من الأجهزة الإلكترونية الصناعة التحويلية هو المساهم الرئيسي، يناير - مارس كانت بنسبة 2.3 و 2.8، انخفاضا مقارنة مع يناير وفبراير متوسط ضاقت بنسبة 10 نقطة مئوية. (انظر الشكل 4). وخلال الفترة نفسها، القيمة الصناعية كثيفة الاستهلاك للطاقة وأضاف أيضا وجود احتمال كبير تحسين (جميع بيانات الصناعة غير منشورة)، ولكن ضخامة التحسن أو أقل من تصنيع التكنولوجيا العالية. استهلاك الطاقة العالية في تصنيع وصهر المعادن الحديدية ومعالجة المتداول الصناعة، وصهر المعادن غير الحديدية والمتداول، والمواد الكيميائية والمنتجات الكيميائية، والمنتجات المعدنية غير الفلزية، ومعدل النمو من يناير إلى مارس خلال يناير وفبراير على التوالي فقط زيادة طفيفة 2.5،4.7،5.5 و 4.7 نقطة مئوية (انظر الشكل 5).

تحسين المقبل في تصنيع التكنولوجيا العالية لا يزال يواجه العديد من التحديات، القديمة والمهتدين الجدد الطاقة الحركية تميل إلى إبطاء أو تسريع وتيرة. لأول مرة في الخارج يتسارع انتشار هذا الوباء، وانتشار الصادرات المحلية وتأثير سلسلة صناعية كبيرة، في حين أن نسبة أعلى من التكنولوجيا العالية تصنيع الصادرات في الكمبيوتر والاتصالات وغيرها من تصنيع المعدات الإلكترونية، وسلسلة التوريد تتأثر كبيرة الأجنبية ، التحديات المقبلة لا ينبغي الاستهانة به، والثاني هو في الأشهر القليلة المقبلة من العام الماضي، وتصنيع التكنولوجيا العالية معدل نمو القيمة المضافة خلال الفترة نفسها من نقطة عالية، وتأثير ارتفاع قاعدة لا يفضي إلى نمو التكنولوجيا العالية التصنيع إلى تحسين، وثالثا، في عام 2020 الانتهاء من الداخل الوقت المستهدف الاجتماعي، مهمة ثقيلة، لمواجهة التقلبات الدورية التنظيم وبشكل كبير من زيادة الوزن، ولكن التكنولوجيا العالية الحالية بلغت الأرباح تصنيع لنسبة من إجمالي أرباح قطاع الصناعات التحويلية لا تزال أقل من اثنين في المئة، وقلة الاعتماد فقط على دور "البنية التحتية الجديدة"، لا يزال الصناعة التقليدية ثابت نقطة واحدة انطلاق هامة للنمو.

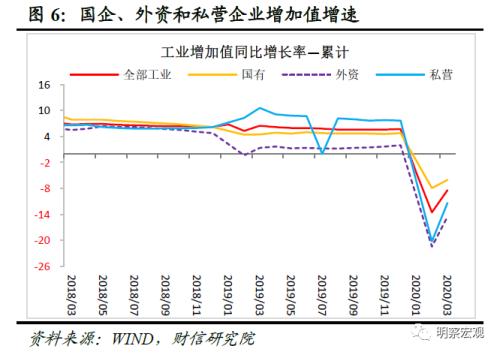

من أنواع تسجيل الشركة، والاستثمار الأجنبي، ومعدل نمو إنتاج القطاع الخاص لا يزال أكثر من 10 انخفاض، والانتعاش الضعيف بشكل عام. الشركات المملوكة للدولة مارس، الشركات ذات التمويل الاجنبى، والمؤسسات الخاصة القيمة المضافة الصناعية انخفضت 6.0، 14.5 و 11.3، انخفاضا مقارنة مع يناير - - يناير فبراير ضاقت بواسطة 1.9،6.9 و 8.9 نقطة مئوية (انظر الشكل 6)، مقارنة مع انخفضت الفترة نفسها من العام الماضي 10.5،15.9 و 21.9 نقطة مئوية.

لا ينبغي التقليل من القيمة الصناعية الأجنبية الخاصة المضافة وبنسبة انخفاض بلغت أكثر من 10، وسلسلة صناعة يواجه خطر الضرر، والإنتاج الصناعي وتأثيره على المدى الطويل.

وتوضح البيانات المذكورة أعلاه أن الشركات المملوكة للدولة، والاستثمار الأجنبي، وإنتاج القطاع الخاص قد تعافى، ولكن الشركات الأجنبية وخاصة لزيادة انخفاض قيمة لا يزال أكثر من 10، مشيرا إلى الصعوبات التي يواجهونها لا يزال أكثر من ذلك. من ناحية، من خلال انتشار المرض في الخارج، والتي تؤثر على العالم كله في حالة من الاستعداد "كتلة كبيرة" لاستئناف الانتاج من الاستثمارات الأجنبية بشكل كبير، كأساس لمعدل النمو المنخفض من 1.4 فقط في الفترة نفسها من العام الماضي، وأضاف من يناير إلى مارس الخارجية معدل نمو قيمة لا يزال انخفض 14.5. من ناحية أخرى، فإن الأثر الرئيسي لهذا الوباء من أكبر الشركات المحلية الخاصة الصغيرة ومتناهية الصغر، ولكن أيضا الصادرات المحلية والصناعات التحويلية، ومستقبل تواجه أيضا انخفاضا في الطلب في الخارج والدخل المحلية يؤدي إلى انخفاض في موجة ثانية من الضغط المستهلك، وتأثير الموجة الثالثة ، تعافى الإنتاج يدعو إلى زيادة الدعم.

وثانيا، فإن الناتج المحلي الإجمالي (GDP): حوالي 4-5 يتوقعون تحسن متتابعة في النمو في الربع الثاني

2020 الربع الأول، وانخفاض في الناتج المحلي الإجمالي المحلي بزيادة 6.8، وانخفاض 12.8 نقطة مئوية مقارنة مع الربع الرابع من عام 2019، بلغ معدل نمو يقرب من 50 عاما مستوى قياسي. في تراكب تأثير هذا الوباء في الداخل والخارج، والإنتاج والطلب المحلي شهدت تراجعا كبيرا في الاستهلاك والاستثمار والصادرات والقيمة المضافة الصناعية في جميع كان هناك نمو سلبي كبير. تحول الاستهلاك والاستثمار نمو سلبي منذ بياناته العامة الخاصة إحصائية عن تأثير الأزمة باء "صدمة" العامة، أكبر بكثير من الأزمة المالية والاقتصادية. ومع ذلك، مع تحسين الوباء، فإن تأثير هذا الوباء على الاقتصاد أيضا تهدأ بسرعة، ومن المتوقع أن يتسارع الانتعاش النمو الاقتصادي.

وبالنظر إلى الأرباع القليلة القادمة، فإننا نتوقع أن الناتج المحلي الإجمالي المحلي هامشيا الوضع سلسلة التحسن، ولكن الجهود المبذولة لاستعادة باء عالمي يعتمد على الوضع المتغير وجهود التكيف لمواجهة التقلبات الدورية المحلية: أولا، تأثير الوباء المحلي والدولي على الاقتصاد يستمر في الظهور، وانخفاض الدخل، والعمالة التي تواجه ومن المتوقع أيضا الضغط ونمو الدخل في الانخفاض، ومن المتوقع أن تغطي كثافة لا ينبغي المبالغة في تقدير الاستهلاك، مقدمة لاحقا المزيد من الانتعاش المستهلك يعتمد على حافزا قويا، ومن المتوقع الثانية إلى استثمارات قصيرة الأجل زيادة التمايز، فإن معدل النمو لاحتمال العام للانتعاش واسع. والتي من المتوقع نمو الاستثمار في البنية التحتية لتستمر في الارتفاع في حجم الديون كافيا لتشجيع المشاريع والمحميات الخاصة، واحتمال كبير في الإيجابية الربع الثاني؛ وتصنيع الاستثمار تحسين مساحة محدودة بشكل كبير، الطلب على الصادرات في الخارج وأرباح الشركات تستمر في قمع تدهور الحماس الاستثمار في الأعمال التجارية والعقارات الاستثمار في الإنتاج بعد انتعاش مبيعات الوباء، استقرت السياسة النقدية بيئة التمويل متكيفة، ومن المتوقع تأثير مجتمعة "ثلاثة الاستقرار" السياسة، والنمو إلى الدخول في زيادة انتعاش، ولكن ستبقى الاستثمار العقاري في دورة لأسفل، متوقعا نمو محدودة. ثالثا، من انتشار المرض في الخارج، من المتوقع أن العالم كله في حالة "كتلة كبيرة" والضغط النزولي على نمو الواردات والصادرات زادت من المتوقع الفائض التجاري تقلص بشكل كبير، ضعفت صافي الصادرات في تعزيز الاقتصاد.

وخلاصة القول، وقد تم إدخال السياسة في السيناريو الأساسي الحالي، في عام 2020 نمو الناتج المحلي الإجمالي من حوالي 3-4، إذا كانت السياسة الأخيرة إلى زيادة الجهود الرامية إلى تحفيز قوي والمرض والخارج يمكن أن تستقر في الربع الثاني، ومن المتوقع أن يصل نمو الناتج المحلي الإجمالي 5- 6 النطاق (انظر الشكل 7).

الثالث والاستهلاك: صناعات السحب صفر ضعيف تحسين الأوضاع الاجتماعية عنصر اختياري، فإن الانتعاش اللاحق يعتمد على سياسة التحفيز القوي

(A) اختياري الطعام والسلع الاستهلاكية استمرت في التراجع، فإن معدل النمو تراجع لا يزال ما يقرب من الصفر الاجتماعي

1-- بلغ إجمالي مبيعات التجزئة مارس 7858000000000 يوان، بانخفاض 19.0 و 22.0 في الاسمي والحقيقي، انخفاضا مقارنة 1-- فبراير ضاقت بنسبة 1.5 و 1.7 نقطة مئوية مقارنة مع نفس الفترة انخفض العام الماضي بنسبة 27.3 و 28.9 نقطة مئوية ( انظر الشكل 8)، والتحسن العام يقتصر.

من بينها، من يناير إلى مارس انخفضت 44.3 في العام على الغذاء العام والإيرادات المشروبات، وانخفاضا مقارنة مع يناير - موسعة فبراير 1.2 نقطة مئوية، والسحب الرئيسي هو واحد من العوامل. وشكلت المواد الغذائية والمشروبات الإيرادات لنسبة من إجمالي الصفر الاجتماعي إلى حوالي 10، والتي سقطت في التوسع، وهناك نوعان من الأسباب الرئيسية وراء ذلك: أولا، على الرغم من أن الوقاية من الاوبئة المحلية والسيطرة لتحقيق نتائج ملموسة، البلاد على أساس تنفيذ الوقاية والسيطرة على دقة تصنيف تقسيم المناطق، ولكن أيضا تسريع العودة إلى العمل الجهود المبذولة لاستئناف الانتاج، ولكن من خلال انتشار الوباء والمقيمين في الخارج بالقلق إزاء تأثير السكان غير المتقاعدين الخروج وقضاء أكثر حذرا، مما أدى إلى نمو الشهر المطاعم مارس مقارنة بالعام الماضي، انخفض معدل النمو إلى حد كبير، والثاني هو نمو المطاعم مارس رفض أكثر من 1--2 أشهر، وأيضا مع شهر كانون الثاني من هذا العام تتعلق الطعام الأساسي العادي.

من وجهة نظر فئة التجزئة، والمستهلك انتعاش مستدام تقديرية، انخفضت السلع الاستهلاكية اختياري معظمها لا يزال أكثر من 20. كما يناير - مارس المواد الغذائية والمشروبات والمواد الكيميائية أو ما شابه ذلك ضروريا لنمو المبيعات الغربي كان 12.6، 4.1 و 2.9 (انظر الشكل 9)، مقارنة مع يناير - زيادة شباط (فبراير) 2.9،1.0 و 2.7 نقطة مئوية . وخلال الفترة نفسها، وفئات أخرى نمو الاستهلاك التراكمي لا يزال سلبيا، حيث استهلاك الذهب والفضة والمجوهرات والسيارات والنفط والمنتجات النفطية انخفض 37.7 على أساس سنوي، 30.3 و 23.5، والنفقات المتعلقة العقارية مثل المواد والأثاث، والبناء والديكور المنزلية انخفاض الكهربائي لا يزال أكثر من 20 (انظر الشكل 9). وتظهر البيانات الواردة أعلاه أن تحت تأثير هذا الوباء، بالإضافة إلى الحفاظ على الاستهلاك الضرورية، وسكان قضاء مزيد من الاستعداد الكافي الواضح، الذي السكان المتضررين الانخفاض في الإيرادات، هناك العوامل التي من المتوقع أن تنخفض في الإيرادات، ويناير.-مارس. السكان المحليين في قروض قصيرة الأجل يصل خفض 480100000000 يوان، ومن الواضح أن لا تؤدي إلى زيادة الاستهلاك.

(B) ومن المتوقع الدخل والعمالة إلى انخفاض واستقرار الاستهلاك يعتمد على سياسة التحفيز

وبالنظر إلى الأشهر القليلة القادمة، ومن المتوقع الاستهلاك إلى جهود غطاء أو لا يزال أقل مما كان متوقعا، وارتفعت إجمالي مبيعات التجزئة للسلع الاستهلاكية الاجتماعية الضغط لا يزال أكبر، استقر الاستهلاك تعتمد المزيد من الحوافز السياسة. هناك ثلاثة أسباب:

ومن المتوقع أولا والدخل والعمالة إلى انخفاض في استهلاك تقييد. من خلال التأثير المحلي من الانكماش الاقتصادي في عام 2020، انخفض ربع سكان الحضر والريف في الدخل المتاح للفرد بنسبة 3.9 و 4.7 على أساس سنوي، وانخفاض 8.9 و 10.9 نقطة مئوية (انظر الشكل 10) مقارنة مع 2019، تشكل عائقا كبيرا في الاستهلاك. وفي الوقت نفسه، فإن تأثير الوباء تاج الالتهاب الرئوي الجديد، والشركات المحلية الصغيرة ومتناهية الصغر والمتوسطة بأضرار بالغة، وأظهر مقيم في بيانات مارس بلغ صافي الدخل أسفل 7.3، كما يتوقع نمو الدخل المتوقع أن يعزز إلى حد كبير احتمال كبير صعب (انظر الشكل 11)، لا يفضي إلى زيادة طويلة الأجل في استهلاك . وبالإضافة إلى ذلك، تشير البيانات التاريخية إلى أن النمو الصناعي في أرباح الشركات حوالي الرائدة سكان الحضر نمو دخل الفرد القابل للتصرف لنحو ثلاثة أرباع منذ الربع الثالث من عام 2018، واصلت الأرباح المحلية للشركات الصناعية في الانخفاض، وقد لمدة 14 شهرا متتالية للحفاظ على النمو السلبي، وهو رقم قياسي 1996 تسجيل نمو سلبي أطول منذ ذلك الحين، مما يدل على أن هناك ضغط هبوطي على احتمال ارتفاع الدخل المستقبل.

ثانيا، سكان بعد لهضم شراء العبء الرئيسي والفائدة. تحت عنوان "غرفة للعيش لا المقلية" الخلفية، على الرغم من المشترين نمو الإنفاق تباطأ، تم تخفيض تأثير وضغط الاستهلاك المنزلي، ولكن تراكم المبكر للقروض والمقيمين عبء الفائدة لا تزال تحتاج إلى وقت لهضم، ومع مبيعات العقارات يبرد، باسم وانخفض الناتج المحلي الإجمالي، كما انخفض نمو سكان الائتمان احتمال كبير، لا يفضي إلى إنفاق المستهلكين زاد إلى حد كبير.

ثالثا، وأثر سياسة الوباء عن طريق السحب سيارة التحوط على الاستهلاك على وجه السرعة. منذ النصف الثاني من عام 2018، من الأثر السلبي للسياسة السحب على المكشوف تأثير ضريبة الشراء على استهلاك السيارات فرضه تدريجيا نمو الإيرادات من سكان المصب، استمر استهلاك السيارات نموا سلبيا. بعد أكثر من عام من التكيف، وكانت أسهم السيارات في أدنى مستوياتها التاريخية، ولكن تأثير الوباء الجديد تاج الالتهاب الرئوي، واستهلاك السيارات اشتعلت مرة أخرى في حالة ركود. لتخفيف الضغط على بقاء الشركات المحلية سلسلة صناعة السيارات، وتحقيق الاستقرار في الاستهلاك وتحفيز سياسة استهلاك السيارات الحاجة أكثر إلحاحا لمواصلة ومن المتوقع إدخال استهلاك السيارات إلى الانخفاض في الأشهر القادمة ومن المتوقع أن تضيق، سوف تضعف تأثير السحب على الاستهلاك.

رابعا، الاستثمار: أو تفاقم الانقسامات الداخلية، فإن معدل النمو العام ارتفاع احتمال انتعاش

يناير - مارس سقط 16.1 بالمئة على اساس الاستثمار العام في الأصول الثابتة، انخفاضا مقارنة مع يناير - فبراير ضاقت 8.4 نقطة مئوية، بانخفاض 22.4 نقطة مئوية مقارنة بنفس الفترة من العام الماضي. وخلال نفس الفترة انخفضت استثمارات القطاع الخاص 18.8 في الأصول الثابتة، مما يمثل انخفاضا عن الشهر السابق ضاقت 7.6 نقطة مئوية، بانخفاض 25.2 نقطة مئوية (انظر الشكل 12) مقارنة بنفس الفترة من العام الماضي.

بعد تحسن الوضع الوباء في البلاد، الشركات العودة إلى العمل إلى الإسراع في استئناف الإنتاج، وضاقت استثمارات الاصول الثابتة وانخفاض الاستثمار الخاص، ولكن مجموع ومعدل النمو الشهري لا يزال سلبيا، مشيرا إلى أن الاستثمار في الأعمال التجارية لا تزال رغبة يست قوية لإنتاج، تحتاج السياسات لمواصلة زيادة الوزن إصلاح. وبالإضافة إلى ذلك، انخفض الاستثمار الخاص أكثر من إجمالي الاستثمارات، ومارس ضخامة السابق لتحسين أقل من هذا الأخير (انظر الشكل 13)، مما يشير إلى أن الصعوبات خاصة بالنسبة للشركات الكبيرة وسوف تستمر الوباء العالمي للحد من تأثير طلبات التصدير مؤسسات القطاع الخاص، ومن المتوقع الاستثمار الخاص ل كان معدل نمو تحسن على المدى القصير لا متسع.

(A) وباء عالمي تحت التصنيع الصعب تحسن بشكل حاد

13 مارس سقط الاستثمار 25.2 في تصنيع وذلك بانخفاض عن الشهر السابق ضاقت 6.3 نقطة مئوية، بانخفاض 29.8 نقطة مئوية (انظر الشكل 13) عن العام السابق. الاستثمار في قطاع الصناعات التحويلية، وحصة من استثمارات القطاع الخاص حوالي 82، وبالتالي فإن الاتجاه للاستثمار الخاص، وتحديد اتجاه التنمية للاستثمار بأكمله في قطاع الصناعات التحويلية. تحت الوباء المشاريع الصغيرة الخاصة والصغيرة والمتوسطة الأكثر تضررا، وسوف تستمر في طلبات التصدير تصنيع لتقليص وباء عالمي، ثلاث الطلب على الاستثمار في تصنيع النمو والانتعاش معدل هي أقل من غيرها من الاستثمارات.

تحت تأثير هذا الوباء في الخارج، وسوف تستمر صناعة تصنيع المعدات تلقي بثقلها على قطاع التصنيع. من أنواع مختلفة من التصنيع، وخلال الفترة من يناير إلى فبراير معدات الصناعة التحويلية، الصناعة التقليدية، وسحبت قطاع الصناعات التحويلية كثيفة الاستهلاك للطاقة كانت قطاع الصناعات التحويلية العام -14.6، - 9.0 و -5.7، أي خلال الفترة من يناير إلى فبراير التصنيع ساهم الاستثمار في الصناعة يصل انخفاض 31.5 في صناعة تصنيع المعدات ما يقرب من 5 في المئة، في حين سحب قطاع الصناعات التحويلية كثيفة الاستهلاك للطاقة أسفل الحد الأدنى (انظر الشكل 14). نسبة صناعة تصنيع المعدات في قيمة تسليم الصادرات من المؤسسات الصناعية حوالي 68، وانخفاض الطلب على الصادرات يكون لها تأثير أكبر على تصنيع نمو الاستثمار في المعدات الوباء العالمي المتوقع لها ستبقى تحت الضغط، ما زالت عائقا أمام الاستثمار الصناعي العام النمو.

التكنولوجيا الفائقة تصنيع سلسلة حجم التحسن أقل من وتيرة الشاملة لإعادة الهيكلة الاقتصادية قد تباطأ. ووفقا لمكتب بيانات الإحصاء، انخفض من يناير إلى مارس اجمالي الاستثمارات في صناعة التكنولوجيا الفائقة 13.5 مقارنة بشهر يناير - زيادة فبراير بنسبة 3 نقاط مئوية أقل من الاستثمار الصناعي العام في حجم سلسلة من التحسن (انظر الشكل 15)، مشيرا إلى أن الانخفاض في الطلب على الصادرات للارتفاع أثر ارتفاع تكنولوجيا التصنيع، سيمكن البلاد تفشي دينا في الخارج أو تبطئ وتيرة إعادة الهيكلة الاقتصادية.

الاستثمارات قصيرة الأجل في قطاع التصنيع تحسن مساحة محدودة إلى حد كبير. أولا سوف أرباح الشركات تقيد النمو في صناعة نمو الاستثمار. منذ ديسمبر كانون الاول عام 2018، مؤشر أسعار المنتجين ومؤشر أسعار المستهلك من مقص إلى نمو سلبي مستمر، واصلت الشركات الربحية للضغوط (انظر الشكل 16). مؤسسات القطاع الخاص، وخاصة المؤسسات الصغيرة ومتناهية الصغر تدهور حاد في الربحية على أثر وباء، على الرغم من أن من المتوقع أن السياسة لمساعدة ولكن من الصعب إلى حد كبير تحسين الربحية في المدى القصير. في المرتبة الثانية الصين صناعة التصنيع، والاعتماد الكبير على الصادرات، تسارع انتشار الوباء تأثير مباشر في الخارج على الصادرات الصينية وعملية التصنيع، وتثبيط الحماس الاستثمار في الأعمال التجارية. ثالثا، بعد اندلاع نمو الاستثمار العقاري سوف تميل إلى تحسين البنية التحتية، والطلب على الاستثمار دفع الجزء المصب من المشاريع الصناعية. رابع والسياسات الهيكلية السياسة النقدية للبنك المركزي الحالي أكثر مرونة وملائمة تكون أكثر دقة الري بالتنقيط للشركات الصغيرة وخاصة الصغيرة والمتوسطة الميل، وتصنيع العملة سوف تستمر في تحسين بيئة التمويل للاستثمار في تصنيع بعض الدعم. مسيرة هوامش الائتمان المشاريع الخاصة الأسفل بمقدار 25bp، تبين أن السياسات الهيكلية لديها يظهر تأثير (انظر الشكل 17).

(B) الاستثمار في البنية التحتية حلقات أكثر من التحسن، استثمار لها تأثير كبير على استقرار

1--3 أشهر، انخفض الاستثمار في بناء البنية التحتية والاستثمار في البنية التحتية (باستثناء الكهرباء) بنسبة 16.4 و 19.7 على التوالي، وزيادة في الشهر السابق، على التوالي 10.5 و 10.6 على التوالي، بانخفاض 19.3 و 24.1 نقطة مئوية مقارنة بنفس الفترة من العام الماضي ( انظر الشكل 13).

برز "النمو المطرد" تأثير ثلاثي الطلب على الاستثمار، أكبر عصابة الاستثمار في البنية التحتية، الاستثمار في البنية التحتية من حجم التحسن. ومن المتوقع في الربع الأول من المشروع إلى احتياطيات خاصة وحجم الديون نحو أكثر اكتمالا، وصناديق السندات الخاصة تنمو بشكل أسرع تطوير ونمو الاستثمار في البنية التحتية في الربع الثاني، واحتمال إيجابية كبيرة.

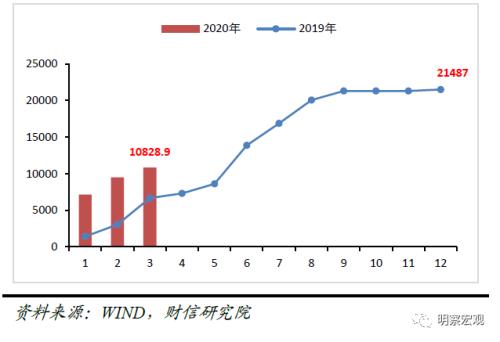

أولا، من يناير إلى مارس اختار حجم الديون الخاصة سيعزز نمو الاستثمار في البنية التحتية تصل. اعتبارا من نهاية شهر مارس، البلد الجديد من السندات الخاصة 1082900000000 يوان، أنجزت قبل مبلغ صدر جدول (1290000000000 يوان) من 83.9 (انظر الشكل 18)، وسرعة إصدار-كبير قبل الانفجار، وجميع لقطاع البنية التحتية. وفي الوقت نفسه الأخيرة 2020 مشاريع البناء الرئيسية المحافظات خارج الباب، لا تزال البنية التحتية أولوية أعلى، فإن ربع عدد كبير من إصدار سندات الدين الخاصة تقع مشاريع الاستثمار في البنية التحتية المساعدة والاستثمار في البنية التحتية للعب دور مسرع.

الثانية، واحتياطيات مشروع PPP وتسريع معدل سقوط باطراد، لصالح انتعاش في الاستثمار في البنية التحتية المستقبل. من حيث المشاريع الحكومية والتعاون رأس المال الاجتماعي (PPP)، وفقا لوزارة المالية مركز البيانات PPP، ومشروع PPP مارس 2020، ومعدل هبوط 67.8، هو تحسين الحالة العامة (انظر الشكل 19). في الوقت نفسه بلغت نهاية 3 مشروع تخزين PPP مع استثمار ما مجموعه 18.1 تريليون يوان، بزيادة قدرها 2.5، منهيا ثلاثة أشهر متتالية من النمو السلبي، مشيرا إلى أن ربع احتياطيات مشروع PPP الصين بشكل أسرع. ارتفعت احتياطيات مشروع PPP بشكل مطرد وسوف الحد الأدنى أن تفضي إلى انتعاش النمو استثمار رأس المال في الصين.

ثالثا، تطوير الاقتصاد الرقمي بسرعة الوباء، "البنية التحتية الجديدة" سوف تستهل في التطور السريع. تظهر مكتب بعيد تحت المنزل الحجر الصحي وباء، التعليم المنزلي، والربط الشبكي وغيرها من الطلب على السلع الاستهلاكية النمو مناقضة. وفي الوقت نفسه قد لعبت البيانات الكبيرة في الوقاية من الوباء والسيطرة على التكنولوجيا دورا هاما. وبالنظر إلى الصناعات المذكورة أعلاه لا يمكن فصلها عن شبكة الإنترنت، والحوسبة السحابية والبيانات الكبيرة والدعم التقني، يستمر دعم السياسات في الزيادة، ومن المتوقع نمو الاستثمار في البنية التحتية الجديدة إلى الدخول في التطور السريع، والاستثمار في البنية التحتية لديها بعض الدعم.

من المتوقع أن يتحسن (C) بعد نمو الاستثمار العقاري الطاعون، ولكن عموما لا يزال في دائرة الهبوط

1، وكانت مبيعات العقارات مارس دفئا، دستوكينغ دون تغيير الاتجاه

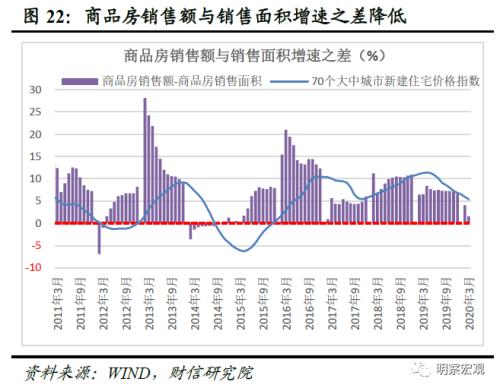

الأكثر تضررا من تأثير السارس، واصلت السوق العقاري في الربع الأول، كان "حجم وسعر السهم" الاتجاه، والانخفاض السريع في مجال المبيعات للنمو، ولكن المبيعات مارس دفئا. ارتفعت مبيعات العقارات 2020 من يناير إلى مارس من -26.3، وانخفاض كبير في معدل النمو، ولكن أقل من الانخفاض يناير وفبراير ضاقت 13.6 نقطة مئوية (انظر الشكل 20). في حين ارتفعت أسعار مبيعات العقارات أيضا التباطؤ العام (انظر الشكل 21)، مما أدى إلى ضعف النمو ومقدار حقيقية منطقة المبيعات العقارية نمو المبيعات قد انخفض قليلا، مقارنة مع يناير وفبراير انخفض 2.4 نقطة مئوية (انظر الشكل 22).

من نهاية العرض، وتأثير هذا الوباء عن طريق زيادة كبيرة في المساكن، ولكن المبيعات مارس التقاط، المخزون إلى الاتجاه العام لم يتغير. أولا، زاد العقارات بيع المنطقة المتضررة من هذا الوباء. 2020 العقارات من يناير إلى مارس الحقيقي للعام منطقة بيع على النمو العام في الربع الأول من السلبية إلى نمو إيجابي بنسبة 2.1، منهيا نمو سلبي 21 شهرا لمدة شهرين متتاليين من النمو الإيجابي، بالمقارنة مع ديسمبر 2019 بزيادة 7.0 نقطة مئوية (انظر زادت من يناير إلى مارس بيع مساحة 29060000 متر مربع أكثر من العام الماضي، ولكن أقل من الحد يناير وفبراير من 2770000 متر مربع، وبعد البيع وقد تمت السيطرة على نحو فعال وباء على لالتقاط (انظر الشكل 23)؛ 20). الثاني هو زيادة منطقة سكنية وغير سكنية للبيع. 2020 يناير-مارس، والعقارات السكنية وغير السكنية للبيع في منطقة الحد على التوالي، مقارنة مع 440 في ديسمبر كانون الاول وزادت 1630000 متر مربع، ولكن من ديسمبر 2784 وارتفع بنسبة 1.22 مليون متر مربع. تقليل مسيرة منطقة سكنية للبيع، بعد وقاية من الوباء والسيطرة لتحقيق نتائج ملموسة وأنشطة المبيعات المتعلقة السرعة. الثالثة، مستقرة نسبيا نسبة مبيعات (نسبة متوسط بيع مساحة منطقة المبيعات ما يقرب من ثلاثة أشهر) التغيير ، من 10.7 مرات مارس 2015 سقط على أعلى نقطة في 20201-- 3.5 مرة في آذار (انظر الشكل 24)، على الرغم من تحسن مارس، ولكن لم يتغير الاتجاه العام نحو الانخفاض.

انخفاض في المخزون غير السكنية لتسريع أداء الأعمال المساحات التجارية منذ 2018 ومنطقة مكتب مبيعات النمو يميل إلى الانخفاض، وبداية من 2018 إلى مارس 2020، والمبيعات من المكاتب والمنطقة التجارية الفضائية التجارية من النمو على التوالي 14.6، 12.0 إلى -35.1 - 36.2 (انظر الشكل 25). تسير جنبا إلى جنب مع انخفاض في الطلب غير السكنية هي أن نمو الاستثمارات غير السكنية انخفض بشكل ملحوظ (انظر الشكل 26).

2، دخلت السياسة العقارات فترة مستقرة من المراقبة، بعد ومن المتوقع أن يستمر إلى انتعاش زيادة نمو الاستثمار الوباء، ولكن عموما هو في دورة أسفل

2020 من يناير إلى مارس، نما الاستثمار التطوير العقاري وطني حقيقي الاسمية -7.7 انخفاضا مقارنة مع يناير وفبراير ضاقت تخفض 8.6 نقطة مئوية (انظر الشكل 27). وبالنظر إلى الجزء قسط من تكاليف شراء الأرض من ثمن الصفقة الأرض هي مرحلة ما قبل الاستثمار من خلال الأرباح ولا تعكس النمو الفعلي للاستثمارات العقارية. إذا كان العقار صافي الاستثمار الوطني من تكاليف شراء الأرض، لأن معدل نمو الاستثمار في 2018 أول انخفاض بعد الاتجاه، أكثر اتساقا مع منطقة مبيعات العقارات من الرسوم البيانية النمو (انظر الشكل 28). واستشرافا للمستقبل، والعديد من المؤشرات الرئيسية، سيستمر نمو الاستثمارات قصيرة الأجل إلى انتعاش، ولكن عموما ستبقى في دورة أسفل.

أولا، البيئة النقدية الفضفاضة والسياسات "ثلاثة الاستقرار" يفضي إلى مصدر تمويل مستقر من الاستثمار العقاري. واستنادا إلى التجربة التاريخية، ترتبط ارتباطا وثيقا الاستثمار العقاري وتكلفة كفاية رأس المال والسيولة. خلال السياسة النقدية متكيفة بيئة مالية أكثر ودية لأداء المالي للانخفاض الأسعار، وفرة السيولة، وزيادة نمو الاستثمار العقاري، في حين أن العكس. منذ 2019 السياسة النقدية ضيق بشكل مناسب معدلات الإقراض مستقرة وانخفاض قليلا، ومنذ عام 2020، واجه مع تأثير غير متوقع من هذا الوباء، ومن المتوقع التكلفة الاجتماعية للتمويل سياسة نقدية أكثر مرونة وملائمة لمزيد من الانخفاض في أسعار الفائدة على القروض السنوية للمؤسسات المالية الكبيرة السلبي احتمال وفقا لبيانات البنك المركزي نشرت المتحدث مارس من هذا العام، انخفضت أسعار الفائدة على القروض العامة بنسبة 0.6 نقطة مئوية أعلى من العام السابق، وانخفض هذا العام بنسبة 0.26 نقطة مئوية. على الرغم من أن سوق العقارات سوف تستمر في التمسك ب "غرفة للعيش لا المقلية" الموقف، ولكن تحت تأثير هذا الوباء من حجم مبيعات العقارات وسعر السهم، والحكومة المحلية لأداء "أسعار الأراضي مستقرة، وأسعار مستقرة، توقعات مستقرة"، من المتوقع أن سياسة سياسة لمواجهة سوق العقارات التحيز محايد . رأس المال وتساعد على استقرار مصادر التمويل العقاري (انظر الشكل 29)، ونمو الاستثمار العقاري بعد أن شهدت انخفاضا كبيرا في الربع الأول، ومن المتوقع أن يستمر لانتعاش يبدو لتحسين هذه الأخيرة.

ثانيا، إن سياسة العقارات دخلت مرحلة مستقرة من المراقبة، من المتوقع أن تستمر لالتقاط، ومصادر تمويل النمو العقاري سوف تميل إلى زيادة المبيعات. انخفض 2020 التمويل العقاري من يناير إلى مارس 13.8، انخفاضا مقارنة مع يناير وفبراير ضاقت بنسبة 3.7 نقطة مئوية (انظر الشكل 30). تمويل تحليل للبيانات من المراقبة، مارس الصناديق الأخرى (من قروض الرهن العقاري، والودائع والدفع مقدما الفردي من جزأين، وإيداع والتقدم المحاسبة دفع ما يقرب من 70)، التمويل الذاتي، الائتمان المحلي، نمو الاستثمار الأجنبي انتعشت، وأقل معدل انخفاض في القروض المحلية، مشيرا إلى البنوك لزيادة دعم الإقراض لأسعار المساكن (انظر الشكل 31). منذ أعلى نسبة من "أموال أخرى" في مصادر التمويل العقاري، وهو ما يمثل حوالي 50، بحيث بلغ معدل النمو في القطاع العقاري بتمويل مساهما رئيسيا في الانخفاض. كما اختيار مبيعات تصل، من المتوقع أن يتحسن "الصناديق الأخرى" النمو سوف تميل أيضا إلى ارتفاع نمو القروض العقارية الشخصية والودائع ودفع مقدما. للتخفيف من تأثير هذا الوباء على سوق العقارات، والسوق لا تزال بيئة مستقرة للاقتصاد الكلي، وسوف تستمر في سياسة مكافحة العقاري ليكون في فترة المراقبة مستقرة، تظهر سياسات مكافحة العقارات في بعض مناطق استرخاء هامشية، وسوف تستمر المتوقع أسعار المساكن المستقبل لهامشية تخفيف بيئة التمويل، ولكن سوف لا و"الري بالغمر" الظاهرة.

والثالث هو من المتوقع ان ينتعش زيادة مؤشر رئيسي للعقارات منطقة المبيعات من النمو، وانخفاض الاستثمار يواصل تضييق، ولكن الاستثمار العقاري العام في دورة أسفل. سياسات مكافحة العقارات المتضررة، انخفضت مساحة مبيعات العقارات من النمو بشكل حاد، من 25.1 في فبراير 2017 انخفض الى 20191-- -0.1 في ديسمبر 20201-- قد انخفض بشكل حاد إلى 26.3 مارس تحت تأثير هذا الوباء ضاقت تراجع خلال يناير وفبراير 13.6 في المئة (انظر الشكل 32). في "ثلاثة الاستقرار" البيئة السياسية العقارات، فإننا نتوقع العقارات منطقة المبيعات من النمو سيكون مستقرا بعد الوباء، كان هناك زيادة كبيرة مع استمرار مساعدة على استقرار نمو الاستثمار العقاري، ولكن الاستثمار العقاري الحالي لا يزال في دورة لأسفل، سوف المستقبل على المدى القصير في نمو الاستثمار الكلي ينخفض (انظر الشكل 33).

رابعا، انخفض معدل نمو منطقة حيازة الأراضي، مشيرا المناعة محدودة العقارات انتعاش نمو الاستثمار. ملزمة سياسة الائتمان المقيدة والتمويل، منطقة حيازة الأرض منذ 2019، واصل النمو نموا سلبيا في عام 2020 من يناير إلى مارس بانخفاض 22.6، انخفاضا مقارنة مع يناير وفبراير ضاقت بنسبة 6.7 نقطة مئوية (انظر الشكل 34). نرى مستوى المدينة الفرعية، مارس 2020، المدن أشهر الطبقة شراء الأراضي ارتفعت 67.1 والثانية والثالثة المدن الطبقة هي النمو السلبي، ربع الثاني والثالث من المدن الطبقة أيضا معدل النمو التراكمي من النمو السلبي (انظر الشكل 35). واستشرافا للمستقبل، مع العقارات لا تزال قائمة الجرد، هناك كبيرة من الشركات العقارية إعادة تكوين السلطة، إلى جانب تخفيف هامشي من السياسات التقييدية وتمويل سياسة العقارات، من المتوقع أن يتحسن نمو منطقة اكتساب ما بعد الأرض، ولكن في "غرفة المعيشة لا المقلية" وبتوجيه من سياسة "ثلاثة الاستقرار"، فإنه من المتوقع نمو محدود، سيتم العقارات انتعاش نمو الاستثمار محدودة.