في 19 فبراير 2019 ، أصدر بنك اليابان تقريرًا بحثيًا بعنوان "الابتكار الرقمي وثورة البيانات والعملات الرقمية للبنك المركزي (العملة الرقمية للبنك المركزي أو العملة الرقمية للبنك المركزي)" تمت مناقشة وظيفتها وتأثيرها المحتمل.

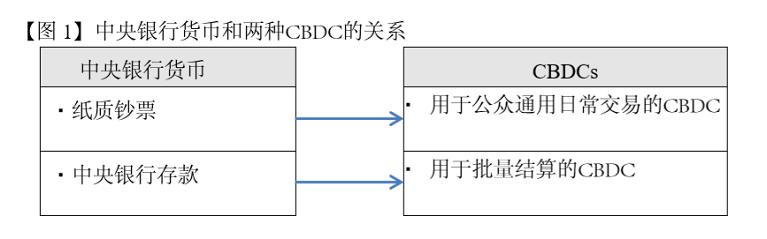

يتبع بنك اليابان تصنيف عملات البنوك المركزية الرقمية من قبل بنك التسويات الدولية ، أي (أ) يستخدمه الجمهور في المعاملات اليومية لاستبدال الأوراق النقدية الورقية ؛ (ب). العلاقة بين أموال البنك المركزي ونوعين من عملات البنوك المركزية الرقمية موضحة في الرسم البياني أدناه. يدرس التقرير بشكل أساسي النوع الأول من العملات الرقمية.

يلخص المؤلف وجهات النظر الأكاديمية والصناعية الحالية حول العملة الرقمية:

1. يمكن أن يؤدي استخدام العملة الرقمية إلى تحسين الكفاءة وتقليل تكاليف الدفع

2. يمكن أن يقلل من استخدام النقد وتحسين الشمول المالي

3. استخدام تقنيات مثل blockchain لحماية خصوصية المستخدمين

4. منع الجريمة ومكافحة غسل الأموال (مقابل 3 ، عدم اكتمال إخفاء الهوية)

5. تحسين فعالية السياسة النقدية (باستخدام أسعار الفائدة الإيجابية والسلبية ، والسؤال هو ما إذا كان يجب تحمل سعر الفائدة)

6- تعزيز الاستقرار المالي من خلال الخدمات المصرفية شبه الضيقة (الخدمات المصرفية الآمنة)

توجد آليات تصميم مختلفة للعملات الرقمية للبنوك المركزية ، ويناقش المؤلف تصميم هذه العملات من وجهات نظر مختلفة مثل أصحاب عملات البنوك المركزية الرقمية وقنوات التوزيع والإشراف على الكمية:

من وجهة نظر أصحاب العملات الرقمية من العملات الرقمية ، يمكن تقسيم عملات البنوك المركزية الرقمية إلى عملات عملة رقمية أساسية مملوكة مملوكة للجمهور واستخدامها من قبل الجمهور والعملات الرقمية للبنوك المركزية التي يحتفظ بها ويستخدمها عدد محدود من الكيانات (مثل البنوك التجارية ، وما إلى ذلك).

من منظور مسار إصدار عملات البنوك المركزية الرقمية ، هناك خياران رئيسيان. الخيار الأول هو أن يقوم البنك المركزي بإصدار عملات البنوك المركزية الرقمية بشكل مباشر للجمهور دون إشراك الوسطاء ؛ والخيار الثاني هو أن يقوم البنك المركزي بإصدار عملات البنوك المركزية الرقمية للجمهور من خلال وسطاء مشابهين للبنوك التجارية ، ويوفر هؤلاء الوسطاء الرقمنة للأفراد دون مخاطر. وسائل الدفع.

يمكن أن تكون عملات البنوك المركزية الرقمية قائمة على الحسابات أو على أساس رمزي. يعني CBDC القائم على الحساب أن البنك المركزي يسمح للجمهور العام بالوصول مباشرة إلى حساباتهم ، وعند هذه النقطة يعمل البنك المركزي كمسؤول عن دفتر الأستاذ المركزي لبنك البنك المركزي التجاري.

فيما يتعلق بالإشراف على الكميات على عملات البنوك المركزية الرقمية ، من ناحية ، إذا لم يشرف البنك المركزي على كمية عملات البنوك المركزية الرقمية ، فيمكن لأي شخص استبدال عملات البنوك المركزية الرقمية مقابل ودائع نقدية أو مصرفية دون قيود ، ثم يمكن أن يظل سعر الصرف بين عملات البنوك المركزية الرقمية والنقدية والودائع المصرفية. مستقرة ، ولكن في بيئة مضغوطة ، هناك خطر حدوث تحويلات استثمارية آمنة واسعة النطاق للمستثمرين من الودائع المصرفية إلى عملات البنوك المركزية الرقمية. من ناحية أخرى ، إذا فرض البنك المركزي حدًا على عدد عملات البنوك المركزية الرقمية ، فإن سعر الصرف بين عملات البنوك المركزية الرقمية والنقد والودائع غير مستقر لأن عملات البنوك المركزية الرقمية قد تكون مصحوبة بعلاوة ندرة.

يعتمد ما إذا كان لدى عملات البنوك المركزية الرقمية مصلحة أم لا على الأدوار والوظائف التي يريد البنك المركزي أن يؤديها البنك المركزي للبنك المركزي. إذا تم اعتبار عملات البنوك المركزية الرقمية كأداة دفع رقمية لاستخدامها بدلاً من الأوراق النقدية الورقية ، فيمكن تصميم عملات البنوك المركزية الرقمية لتكون خالية من الفوائد مثل الأوراق النقدية الورقية. من ناحية أخرى ، من منظور أن كلاً من عملات البنوك المركزية واحتياطيات الودائع الحالية هي التزامات رقمية للبنك المركزي ، نظرًا لأن احتياطيات الودائع في العديد من البلدان تحمل فائدة ، يمكن تصميم العملات الرقمية للبنوك المركزية بحيث تحمل الفوائد.

أخيرًا ، يقدم المؤلف بإيجاز تأثير تصميم عملات البنوك المركزية الرقمية على مختلف جوانب الهيكل المالي والاقتصاد:

بالنسبة للبنوك كوسطاء ائتمان ، إذا استبدلت البنوك المركزية الرقمية الأوراق النقدية الورقية والودائع المصرفية ، فسيضعف دور البنوك كوسطاء ائتمان ، وقد تستمر العملات الرقمية للبنوك المركزية ذات الفائدة الصفرية في الضغط على الودائع المصرفية في بيئة ذات معدل فائدة منخفض. بالإضافة إلى ذلك ، ستتوسع الميزانية العمومية للبنك المركزي ، ومن الضروري فحص أنواع الأصول التي سيحتفظ بها البنك المركزي والتي يجب أن يحتفظ بها ، وكيف ستتغير الميزانية العمومية للبنك المركزي وفقًا لذلك.

يتمثل التأثير المحتمل للعملات الرقمية للبنوك المركزية على أزمات السيولة في أنه إذا أصدرت البنوك المركزية عملات رقمية للبنوك المركزية للجمهور ، في بيئة مرهقة ، فقد تسرع عملات البنوك المركزية الرقمية من مشكلة "تدفقات البنوك" وانسكاب السيولة. تميل مشكلات السيولة غير المباشرة وعدم تناسق المعلومات إلى تسريع تقلبات السوق.

بالنسبة للسياسة النقدية ، إذا أصدر البنك المركزي عملات رقمية رقمية للعملات الرقمية تحمل فائدة ، يمكن أن يصبح سعر الفائدة للعملات الرقمية للبنك المركزي هو الحد الأدنى الفعال لأسعار الفائدة في السوق. تحتاج عملات البنوك المركزية الرقمية إلى إبقاء أسعار الفائدة منخفضة بدرجة كافية إذا كانت البنوك المركزية تحاول تقليل تأثير تحمل الفائدة على الودائع المصرفية. علاوة على ذلك ، نظرًا لأن عملات البنوك المركزية الرقمية الخالية من المخاطر تتمتع بطبيعتها بميزة تنافسية على الودائع المصرفية ، تحتاج البنوك المركزية إلى إصدار أحكام دقيقة حول أسعار الفائدة للعملات الرقمية للبنوك المركزية جنبًا إلى جنب مع ثقة الجمهور في القطاع المصرفي ككل. لذلك ، ليس من السهل على البنوك المركزية استخدام عملات البنوك المركزية مع أسعار الفائدة لأغراض السياسة النقدية فقط.

تعليق موجز من مركز أبحاث Blockchain التابع لمعهد التكنولوجيا المالية بجامعة Tsinghua:

في الوقت الحالي ، تدور المناقشات الأكاديمية والصناعية حول فائدة العملة الرقمية للبنك المركزي من ناحية ، والدور البديل للعملات الرقمية للبنك المركزي بالنسبة للنقد ، ومن ناحية أخرى حول ما إذا كان بإمكان عملات البنوك المركزية الرقمية أن تجعل السياسة النقدية أكثر فعالية.

ثانيًا ، قبل توضيح المزايا المختلفة للعملات الرقمية للبنوك المركزية ، يجب أن نفكر في الآلية المصممة لتحقيق تحقيق المزايا ، ويجب النظر في تأثير الآلية نفسها أولاً. على سبيل المثال ، قبل النظر في عملات البنوك المركزية الرقمية لتعزيز نقل السياسة النقدية ، يجب دراسة ما إذا كانت ستتحمل أسعار الفائدة وتأثيرها على الائتمان المشتق من البنوك التجارية ، ويعتمد تأثير هذا الأخير أيضًا على الأول إلى حد معين. مدى.

أخيرًا ، تأثير العملات الرقمية على ميزانيات البنوك المركزية. بالنسبة للبنك المركزي ، يجب أيضًا توضيح تأثير دور البنوك التجارية في السوق المالية من قبل مصممي النظام. على وجه الخصوص ، ذكر المؤلف أيضًا إمكانية قيام البنوك التجارية بإصدار عملة رقمية ، مع الأخذ في الاعتبار عملة JM التي أصدرتها JPMorgan Chase منذ بعض الوقت ، على الرغم من أن موقعها الإلكتروني الرسمي ذكر أنها تعمل فقط على نظام ما بين البنوك ، وهو ما فسره العالم الخارجي باعتبارها تأسيس JPMorgan Chase في جوهرها ، وهي عبارة عن RTGS (نظام الدفع الكامل في الوقت الفعلي) للشبكة الأساسية ، ولكنها تقترح أيضًا إمكانية عدم استبعاد استخدام المدفوعات الشخصية في المستقبل. في هذه الحالة ، يجب أيضًا مراعاة ما إذا كانت البنوك التجارية ستصدر عملتها الرقمية الخاصة بها في وضع دفاعي أم لا ، وتأثير أفعالها.

سيستمر مركز أبحاث Blockchain في الاهتمام بالبحث حول العملة الرقمية للبنك المركزي وتأثير blockchain على البنية التحتية المالية ، وتنظيم وتفسير تقارير بحثية مستقلة أكثر صلة ، لذلك ترقبوا ذلك.

فيما يلي النص الكامل للتقرير:

الابتكار الرقمي وثورة البيانات و CBDCs

نوريوكي ياناغاوا ، هيرومي ياماوكا

فبراير 2019

ملخص

على خلفية تطور الابتكار الرقمي ، والتوسع العالمي للمدفوعات غير النقدية ، وظهور الأصول المشفرة ، يعتقد البعض أن البنوك المركزية يجب أن تصدر عملات رقمية يمكن لعامة الناس استخدامها كبديل للأوراق النقدية الورقية. تتلقى المناقشات حول CBDCs الآن الكثير من الاهتمام في جميع أنحاء العالم. في حين أن العديد من البنوك المركزية الكبرى ، بما في ذلك بنك اليابان ، ليس لديها خطط قريبة الأجل لإصدار عملات رقمية لاستبدال الأوراق النقدية الورقية ، فإن البعض يفكر بجدية فيما إذا كان ينبغي عليهم إصدار عملات رقمية في المستقبل القريب ، أو أنهم أصدروا بالفعل عملات رقمية باعتبارها عملة رقمية. دراسة الطيار. تغطي المناقشات حول عملات البنوك المركزية الرقمية مجموعة متنوعة من الموضوعات ، مثل التأثير على كفاءة الدفع ، ودور البنوك كوسطاء ماليين ، وأزمات السيولة ، وآليات تحويل السياسة النقدية. كل هذه القضايا لها آثار مهمة على عمل ومستقبل المال.

لقد وسعت الابتكارات الرقمية من إمكانيات المال ، مما أتاح أنواعًا جديدة من المال بوظائف متعددة. قد لا تشمل هذه الوظائف المدفوعات التقليدية فحسب ، بل تشمل أيضًا معالجة الدفع وتنفيذ مختلف المعلومات والبيانات المصاحبة للتبادل. من أجل النظر في إيجابيات وسلبيات عملات البنوك المركزية الرقمية ومستقبل النقود ، من الضروري تقييم تأثيرها المحتمل ليس فقط من حيث تحسين كفاءة الدفع ، ولكن أيضًا من حيث الهياكل المالية والاقتصاد ككل. من المهم أيضًا دراسة تأثيرها على الاستخدام الفعال للبيانات ، ومحركات "العوامل الخارجية للشبكة" ، وهي إحدى السمات الرئيسية للبنية التحتية للدفع.

1. مقدمة - ما هي CBDCs؟

مصطلح "عملات البنوك المركزية الرقمية" يعني عمومًا "وسيلة رقمية للدفع والتسوية صادرة عن البنك المركزي كالتزام (عملة البنك المركزي)."هناك نوعان من أموال البنك المركزي (الأموال الأساسية) التي تصدرها البنوك المركزية كمطلوبات ، وهما (أ) الأوراق النقدية الورقية و (ب) ودائع البنك المركزي ، بما في ذلك الودائع الاحتياطية. الأوراق النقدية الورقية متاحة على مدار 24 ساعة في اليوم ، 365 يومًا في السنة ، لأي شخص لإجراء المعاملات اليومية. من ناحية أخرى ، فإن ودائع البنوك المركزية ، التي كانت تدار سابقًا من خلال دفاتر البنك المركزي الورقية ، يتم الآن رقمنتها في معظم البلدان. تُستخدم ودائع البنوك المركزية بشكل أساسي للتسويات ذات القيمة الكبيرة بين البنوك ، ويقتصر توافرها على وقت تشغيل نظام تسوية البنك المركزي والأهلية للمشاركة المباشرة في حسابات البنك المركزي.

على غرار هذين النوعين من عملات البنوك المركزية ، يمكن تقسيم عملات البنوك المركزية الرقمية إلى نوعين ، كما هو موضح أدناه. (BIS [2018] يقدم تصنيفًا مشابهًا.)

(أ) عملات البنوك المركزية الرقمية التي يستخدمها عامة الناس في المعاملات اليومية كبديل للأوراق النقدية الورقية

(ب) عملات البنوك المركزية الرقمية للتسويات كبيرة القيمة ، بناءً على ودائع البنك المركزي واستخدام تكنولوجيات جديدة مثل دفاتر الأستاذ الموزعة

في هذه الحالة ، يسمح البنك المركزي عادة لعدد محدود من الكيانات ، مثل البنوك ، بالوصول المباشر إلى حساب البنك المركزي.

وبهذه الطريقة ، إذا تم إصدار عملات البنوك المركزية الرقمية من خلال حسابات البنك المركزي في الفئة (أ) ، فإن إصدار عملات البنوك المركزية الرقمية سيكون مماثلاً لتوسيع الوصول إلى حسابات البنوك المركزية لعامة الناس ، وتمكين أنظمة التسوية للبنك المركزي من العمل على مدار الساعة طوال أيام الأسبوع.

قد يكون إصدار CBDCs بطريقة الفئة (أ) مصحوبًا بمجموعة واسعة من القضايا التي تتطلب دراسة متأنية.

على سبيل المثال ، قد تتعلق هذه القضايا بما يلي: مخاطر مزاحمة الودائع المصرفية ومخاطر تعرض البنوك للضغط كوسطاء ماليين ، والتحويل السريع للأموال من الودائع المصرفية إلى عملات البنوك المركزية من خلال الهروب إلى الجودة في البيئات المليئة بالضغوط.

من ناحية أخرى ، يمكن اعتبار عملات البنوك المركزية الرقمية في الفئة الأخيرة (ب) بمثابة تطور لودائع البنوك المركزية الرقمية بالفعل ، من خلال اعتماد تقنيات جديدة لزيادة فائدتها. وفي هذا الصدد ، قد لا تتناول CBDCs في الفئة (ب) قضايا جديدة تمامًا ، في حين أن CBDCs في الفئة (أ) قد تكون مصحوبة بقضايا جديدة ومنهجية تتطلب دراسة متأنية. لذلك ، ستركز هذه المقالة بشكل أساسي على الفئة (أ) من اتفاقية التنوع البيولوجي والقضايا ذات الصلة ، ما لم ينص على خلاف ذلك.

2. التفكير الكامن وراء اقتراح إصدار عملات رقمية أساسية تعتمد على الاتفاقية

في الآونة الأخيرة ، تم لفت انتباه العديد من المنتديات الدولية إلى CDBCs والمواضيع ذات الصلة بسبب العوامل والاهتمامات التالية.2.1 تحسين الكفاءة وتقليل تكاليف السداد من خلال تطبيق التقنيات الرقمية الجديدة

أثارت التطورات الأخيرة في التكنولوجيا الرقمية والتوسع في المدفوعات غير النقدية الاهتمام في CDBCs في العديد من البلدان. في ضوء هذه التطورات ، يناقش عدد متزايد من الأكاديميين والممارسين ما إذا كانت البنوك المركزية تستطيع وينبغي عليها الاستفادة من التقنيات الرقمية الجديدة لتحسين كفاءة وفائدة مدفوعاتها والبنية التحتية للتسوية.

منذ ولادة iPhone في عام 2007 ، نما عدد الهواتف الذكية في جميع أنحاء العالم بسرعة في عقد واحد فقط. لذلك ، تتطور المدفوعات عبر الهاتف المحمول بسرعة في العديد من البلدان. بالإضافة إلى ذلك ، هناك مدفوعات تقليدية غير نقدية وأدوات مثل بطاقات الائتمان وبطاقات الخصم والأموال الإلكترونية ، والتي تُستخدم أيضًا على نطاق واسع. بالإضافة إلى ذلك ، وُلدت تقنية DLT (تقنية دفتر الأستاذ الموزع) مثل blockchain أيضًا منذ عشر سنوات.

ومع ذلك ، فإن النقود الورقية هي تقنية ورقية. لذلك ، إذا أراد عامة الناس التعامل بأموال البنك المركزي لتجنب مخاطر الائتمان ، فإن خيارهم الوحيد هو استخدام الأوراق النقدية الورقية. للقيام بذلك ، يتعين عليهم تحمل تكاليف التخزين والنقل للحفاظ على الأوراق النقدية الورقية آمنة. بالنظر إلى هذه التكاليف ، يجادل البعض ، خاصة في الأوساط الأكاديمية ، بأن البنوك المركزية يجب أن تستخدم أيضًا التكنولوجيا الرقمية لتعزيز فائدة أموال البنوك المركزية. وهم يعتقدون أن إصدار عملات البنوك المركزية الرقمية سيمكن عامة الناس من استخدام أدوات الدفع الرقمية الخالية من المخاطر للمعاملات اليومية ، ويعتقدون أن الاستخدام الواسع للعملات الرقمية للبنوك المركزية الرقمية الخالية من المخاطر للمعاملات واسعة النطاق سيحسن كفاءة وأمن المدفوعات ، تقليل التكلفة الإجمالية للمعاملات الاقتصادية.

2.2 الحد من استخدام النقد والشمول المالي في بعض البلدان

في الدول الاسكندنافية مثل السويد ، انخفض استخدام النقد بشكل ملحوظ مؤخرًا ، ويرجع ذلك جزئيًا إلى تطوير أدوات الدفع الخاصة بالهاتف المحمول. أوضح محافظ ريكسبانك إنجفيس في خطابه أن عدد المتاجر التي تقبل النقد في السويد آخذ في التناقص وسيستمر في الانخفاض في المستقبل القريب.

غالبًا ما يكون لأدوات الدفع "عوامل خارجية قوية للشبكة" ، حيث يؤدي توسيع شبكة علاقات المستخدمين إلى زيادة فائدة أداة الدفع لكل مستخدم. (على سبيل المثال ، إذا تم قبول بعض أدوات الدفع من قبل المزيد من المتاجر ، فستزداد فائدة هذه الأدوات للمستخدمين). ذكر Ingves في خطابه أن النقد قد يفقد العوامل الخارجية للشبكة ، مشيرًا إلى أن بعض الأشخاص معرضون لخطر مواجهة صعوبة في الوصول إلى النقد في المستقبل القريب. أوضح Ingves أيضًا أن Riksbank يجري دراسة شاملة حول ما إذا كان ينبغي عليه إصدار عملة رقمية (e-krona) من أجل الوفاء بمسؤوليته كبنك مركزي وطني لتوفير أداة دفع خالية من المخاطر للجمهور.

أشارت لاغارد ، العضو المنتدب لصندوق النقد الدولي ، إلى أن تعزيز الشمول المالي هو أحد الفوائد المحتملة لإصدار عملات البنوك المركزية الرقمية ، والتي من شأنها أن توفر للعديد من الأشخاص إمكانية الوصول إلى أدوات الدفع الخالية من المخاطر. بالإضافة إلى ذلك ، أشار بعض واضعي السياسات في السلطات ، بما في ذلك الرئيس إنغفيس والرئيسة لاغارد ، إلى خطر تعطل سوق المدفوعات بسبب عدد محدود من أدوات الدفع مع انخفاض استخدام النقد واستخدام أدوات الدفع المقدمة من القطاع الخاص. تزداد الشركات التي تسيطر عليها الشركات الخاصة الكبيرة. إنهم يدعمون عمومًا دراسة أكثر تعمقًا للعملات الرقمية للبنوك المركزية من المخاطر والمشاكل التي يطرحها احتكار أو احتكار سوق المدفوعات من قبل الكيانات الخاصة.

علاوة على ذلك ، يعتقد بعض الأكاديميين أن البنوك المركزية ستكون قادرة على الاستمرار في رفع السندات المالية من خلال إصدار عملات البنوك المركزية الرقمية ، حتى مع استبدال الأوراق النقدية الورقية بأدوات الدفع الرقمية.

2.3 أصول Blockchain و DLT و Crypto

تم اقتراح Blockchain و DLT في ورقة ساتوشي ناكاموتو منذ أكثر من عقد. بناءً على هذه التقنيات ، تم إطلاق Bitcoin ، أول أصل مشفر ، في عام 2009. أدى ظهور هذه التقنيات اللامركزية ومجموعات الأصول المشفرة أيضًا إلى إلهام المزيد من الكيانات للاهتمام بمفهوم عملات البنوك المركزية الرقمية.

منذ إصدار Bitcoin ، تم إصدار أنواع مختلفة من الأصول المشفرة واحدة تلو الأخرى. بينما يتم إنشاء هذه الأصول المشفرة عمومًا كأدوات دفع رقمية ، يتم استخدام العديد منها في الواقع كأدوات للمضاربة. لذلك ، فإن الاعتراض على الأصول المشفرة يأتي من وجهة نظر حماية المستهلك. بعض هذه الآراء حول تطوير الأصول الرقمية تدعم أيضًا فكرة إصدار عملات رقمية رقمية للبنوك المركزية ، بحجة أن عملات البنوك المركزية الرقمية ستقلل من المضاربة على الأصول المشفرة. وهم يعتقدون أنه إذا تمكن المستهلكون من استخدام العملات الرقمية على أساس منتظم ، فسوف يقلل ذلك من اهتمامهم بالأصول المشفرة كأداة دفع رقمية.

"المجهولية" هي أيضا قضية مهمة في هذا الصدد. تحمل الأوراق النقدية الورقية معلومات "قيمة" فقط ، وحتى مع كون مصدر الأوراق النقدية الورقية ، فإن البنك المركزي ليس لديه أي وسيلة لمعرفة من يحتفظ بها. في هذه المرحلة ، الأوراق النقدية الورقية لها إخفاء الهوية كأداة دفع. من ناحية أخرى ، غالبًا ما تتمتع أدوات الدفع الرقمية الصادرة عن القطاع الخاص بإمكانية الوصول إلى مجموعة متنوعة من المعلومات والبيانات حول المدفوعات والمعاملات. وبالتالي ، تزيد أدوات الدفع الرقمية الصادرة عن القطاع الخاص من إمكانية استخدام المعلومات والبيانات المتعلقة بالدفع ، مما يثير أيضًا مخاوف بشأن الخصوصية. في هذه المرحلة ، يتوقع بعض الأشخاص أنه من خلال تطبيق blockchain ودفاتر الأستاذ الموزعة والتشفير ، يمكن لـ CBDC تحقيق نفس إخفاء الهوية مثل الأوراق النقدية الورقية على أساس رقمي لحماية خصوصية المستخدمين.

2.4 منع الجريمة ومكافحة غسل الأموال

وبالمثل ، هناك العديد من وجهات النظر التي تدعم إصدار عملات البنوك المركزية الرقمية من زوايا مختلفة. تدعم الحجة الواردة في القسم الفرعي السابق عملات البنوك المركزية الرقمية "المجهولة". من ناحية أخرى ، يدعم بعض الأشخاص CBDCs لأن CBDCs يمكن أن تقلل من إخفاء الهوية إلى حد معين. يجادلون بأنه بسبب الطبيعة المجهولة للنقود الورقية ، تميل إلى استخدامها في الأنشطة الإجرامية والتهرب الضريبي وغسيل الأموال. وهم يعتقدون أنه ينبغي تشجيع عامة الناس على استخدام العملات الرقمية للبنوك المركزية لاستبدال العملات الورقية ، خاصة بالنسبة للمعاملات ذات القيمة الكبيرة ، من أجل تجنب السلوك الإجرامي والتهرب الضريبي وغسيل الأموال ، وفي هذه الحالة يكون إخفاء هوية عملات البنوك المركزية الرقمية أقل من الورق. الأوراق النقدية. على سبيل المثال ، أعلن بنك الصين الشعبي في 20 يناير 2016 أنه يخطط لإصدار عملات رقمية رقمية للبنك المركزي في المستقبل ، مشيرًا إلى أن منع التهرب الضريبي هو أحد المزايا المحتملة لإصدار عملات رقمية رقمية للبنك المركزي.

تهدف وجهة النظر الواردة في القسم السابق إلى إنشاء أدوات دفع رقمية مشابهة لإخفاء هوية الأوراق النقدية الورقية باستخدام تكنولوجيا اللامركزية في عملات البنوك المركزية الرقمية. في المقابل ، يهدف هذا الفصل إلى إنشاء أدوات دفع رقمية ليست مجهولة الهوية تمامًا.

2.5 تعزيز فاعلية السياسة النقدية

وجهة النظر من الدوائر الأكاديمية بشكل أساسي هي أنه إذا تمكن البنك المركزي من تحقيق آلية سعر الفائدة الإيجابية والسلبية من خلال عملات البنوك المركزية الرقمية ، فإن إصدار عملات البنوك المركزية الرقمية سيعزز تأثير السياسة النقدية. لذلك ، فإن دور عملات البنوك المركزية الرقمية في السياسة النقدية يعتمد إلى حد كبير على ما إذا كان ينبغي أن تولد العملات الرقمية الأساسية الفائدة.

يجادل أنصار مفهوم توليد الفائدة للعملات الرقمية للبنوك المركزية بأن أسعار الفائدة القائمة على العملات الرقمية للبنوك المركزية يمكن أن تعمل كحد أدنى فعال على أسعار الفائدة الواسعة ، مما يسمح للبنوك المركزية بالتحكم في أسعار الفائدة في السوق. على سبيل المثال ، إذا قام البنك المركزي برفع أسعار الفائدة من خلال عملات البنوك المركزية الرقمية ، فسوف تضطر البنوك التجارية إلى رفع معدلات الودائع الخاصة بها لمنع ودائعها من التدفق إلى عملات البنوك المركزية الرقمية.

بالإضافة إلى ذلك ، يرى بعض الأكاديميين أن إصدار العملة الرقمية للبنك المركزي سيمكن البنك المركزي من تحقيق آلية سعر فائدة سلبي عن طريق تخفيض القيمة الاسمية للعملات الرقمية للبنك المركزي. وفقًا لهذه الآراء ، إذا تمكن البنك المركزي من التغلب على "شرك معدل الفائدة الصفري" لأسعار الفائدة الاسمية عن طريق جعل سعر الفائدة الخاص بالعملة الرقمية للبنك المركزي سلبيًا ، فلن يكون هناك حاجة بعد الآن إلى مراعاة "الهامش" الفعال عند تحديد أهداف التضخم. وبالتالي ، سيكون لدى البنك المركزي القدرة على تحديد هدف التضخم عند المستوى الأمثل نظريًا ، أي أنه من المحتمل أن يحقق معدل تضخم صفري في مؤشر سعر مثالي ، وبالتالي يكون قادرًا على تحسين الرفاهية الاقتصادية الشاملة على مدى فترة زمنية أطول.

2.6 تعزيز الاستقرار المالي من خلال الخدمات المصرفية شبه الضيقة (الخدمات المصرفية الآمنة)

وهناك أيضًا رأي مفاده أن إصدار عملات البنوك المركزية الرقمية يساهم في الاستقرار المالي. في النظام المصرفي الحديث ، تصدر البنوك التجارية ودائع تحت الطلب وتمنح القروض والاستثمارات من خلال "تحويل أجل الاستحقاق". في هذا النظام ، إذا حدث "إفلاس" أحد البنوك ، فإن العديد من المودعين سوف يندفعون إلى مكتب الاستقبال في البنك لسحب ودائعهم ، ولا يستطيع البنك تلبية احتياجاتهم بسبب نقص السيولة. آلية التحويل هذه هي السبب في أن البنك المركزي يعمل "كمقترض الملاذ الأخير" ويتطلب تأمينًا احتياطيًا للحفاظ على الاستقرار المالي. لتقليل هذه المخاطر الناجمة عن تبديل آجال استحقاق البنوك ، اقترح بعض العلماء إدخال "البنوك الضيقة" التي تصدر فقط الودائع تحت الطلب المدعومة بالكامل بأصول آمنة ، دون إصدار قروض واستثمارات من خلال آلية تبديل الاستحقاق.

إذا أصدرت البنوك المركزية عملات رقمية للبنوك المركزية واستبدلت احتياطيات البنوك التجارية ، فلن يكون لدى البنوك أي مجال للعب آلية تحويل الاستحقاق. يرى المجتمع الأكاديمي أن إصدار العملة الرقمية للبنك المركزي سيقلل من عدم استقرار آلية تحويل تاريخ استحقاق البنك من خلال هذه الآلية. هذه الآراء تشبه إلى حد بعيد آراء "المصرفية الضيقة".

الحالات التجريبية والبحوث CBDCs

لقد أجرت بعض البنوك المركزية بالفعل دراسات مستفيضة حول جدوى إصدار عملات البنوك المركزية الرقمية في المستقبل. وترى هذه المؤسسات أن الفوائد المحتملة للعملات الرقمية للبنوك المركزية تعمل على تعزيز فائدة وكفاءة المدفوعات. وهم يرون أيضًا إمكانية زيادة الشمول المالي والاستفادة من عملات البنوك المركزية الرقمية للوفاء بدور البنك المركزي كأداة دفع خالية من المخاطر. وفقًا لوثائقهم الرسمية ، فإنهم لا يهدفون صراحةً إلى استبدال الودائع المصرفية أو الحصول على سندات ملكية عن طريق إصدار عملات البنوك المركزية الرقمية. في هذا الصدد ، تختلف البنوك المركزية والأكاديميون في توقعاتهم بشأن عملات البنوك المركزية الرقمية.

Riksbank (السويد ، الكرونا الإلكترونية)

أصدر Riksbank تقريرين عن مشروع "e-krona" الخاص به. كخلفية للمشروع ، يستشهد Riksbank بعوامل متعددة ، مثل انخفاض استخدام النقد في السنوات الأخيرة. (نسبة السيولة النقدية إلى الناتج المحلي الإجمالي في السويد تزيد قليلاً عن 1). وأوضح بنك ريكسبانك أنه سيواصل إجراء بحث مكثف حول الكرونا الإلكترونية من وجهات نظر مختلفة ، مثل الوفاء بمسؤوليته كبنك مركزي لتوفير المخاطر - أداة دفع مجانية ، وبسبب المخاطر المحتملة الناشئة عن هيمنة عدد محدود من الشركات الأجنبية على سوق الدفع بالكرونة الإلكترونية.

البنك المركزي لأوروغواي (أوروغواي ، البيزو الإلكتروني)

نفذ البنك المركزي في أوروغواي مشروعه التجريبي "e-Peso" ، والذي أصدر 20 مليون بيزو من عملات البنوك المركزية الرقمية ("e-Peso") إلى 10000 شخص من أكتوبر 2017 إلى أبريل 2018. يحصل المستخدمون على e-Peso عن طريق زيادة الرصيد باستخدام تطبيقات الهواتف الذكية التي طورتها الشركات الخاصة ، والدفع باستخدام e-Peso في المتاجر المشاركة. أوضح البنك المركزي في أوروغواي أن المشروع يهدف إلى تطوير البنية التحتية للمدفوعات الرقمية وتعزيز الشمول المالي ، بالنظر إلى الاتجاه المتمثل في تقليل استخدام النقد.

بنك الصين الشعبي (الصين)

أعلن بنك الصين الشعبي في 20 يناير 2016 أنه يخطط لإصدار عملات رقمية رقمية للعملات الرقمية في المستقبل. وكإحدى الفوائد المحتملة لإصدار عملات البنوك المركزية الرقمية ، أشار إلى أن عملات البنوك المركزية الرقمية يمكن أن تساعد في تحسين كفاءة وفائدة المدفوعات والتسويات. كما تمت الإشارة إلى أن منع التهرب الضريبي هو أحد فوائد إصدار عملات البنوك المركزية الرقمية.

3. القضايا المتعلقة CBDCs

3.1 تصميم إمكانية عمل المراكز التجارية الرقميةقد تكون هناك آليات تصميم متعددة لـ CBDCs ، والتي يمكن تجميعها في عدة فئات من المنظورات التالية:

3.1.1 من يمكنه امتلاك واستخدام عملات البنوك المركزية الرقمية؟

من وجهة نظر أصحاب القانونين من عملات البنوك المركزية الرقمية ، هناك نوعان من عملات البنوك المركزية الرقمية. النوع الأول من العملات الرقمية للعملات الرقمية مشابه للأوراق النقدية الورقية ويمكن حملها واستخدامها من قبل عامة الناس. أما النوع الثاني من عملات البنوك المركزية الرقمية فيحتفظ به ويستخدمه عدد محدود من الكيانات ، مثل البنوك التجارية ، وهذا النوع من العملات الرقمية للبنوك المركزية يشبه احتياطيات الودائع.

3.1.2 هل سيتم إصدار عملات البنوك المركزية الرقمية للجمهور بشكل مباشر أو غير مباشر؟

إذا تم إصدار عملات البنوك المركزية الرقمية للجمهور ، فهناك وجهتا نظر حول مسار الإصدار. الأول هو أن البنك المركزي يصدر عملات البنوك المركزية الرقمية مباشرة للجمهور دون المرور عبر وكالة وسيطة. والثاني هو أن البنك المركزي يصدر عملات رقمية للبنوك المركزية للجمهور بشكل أساسي من خلال وسطاء على غرار البنوك التجارية ، والتي تزود الأفراد بأدوات دفع رقمية خالية من المخاطر.

3.1.3 هل ستكون عملات البنوك المركزية الرقمية قائمة على الحسابات أم على أساس رمزي؟ هل ستكون CBDCs مجهولة؟ هل سيتم تطبيق التكنولوجيا الموزعة؟

إذا أصدر البنك المركزي عملات ثنائية رقمية للعموم للجمهور ، فيمكن أن تكون "قائمة على الحساب" ، حيث يسمح البنك المركزي للجمهور العام بالوصول مباشرة إلى حساباتهم ؛ أو "قائمة على الرمز المميز" ، حيث يمكن لكل مستخدم تعبئة بطاقة IC أو تطبيقات الهواتف الذكية بكمية معينة من CBDCs ونقلها مباشرة إلى مستخدمين آخرين. ترتبط هذه المسألة ارتباطًا وثيقًا بقضايا أخرى ذات صلة ، مثل إخفاء هوية عملات البنوك المركزية الرقمية والتكنولوجيات المطبقة على عملات البنوك المركزية الرقمية.

من أجل إصدار عملات البنوك المركزية الرقمية للجمهور ، فإن أحد الخيارات هو أن تقوم البنوك المركزية بتوسيع نطاق المشاركين المباشرين في حساباتها. حاليًا ، تسمح حسابات البنوك المركزية في معظم البلدان بالوصول المباشر فقط إلى عدد محدود من الكيانات ، مثل البنوك. من خلال السماح ليس فقط للبنوك ولكن أيضًا للأفراد بالوصول المباشر إلى حسابات البنوك المركزية ، يمكن للبنوك المركزية أن تقدم عملات رقمية تعتمد على الحساب "على أساس الحساب" لعامة الناس.

عند تقديم العملة الرقمية للبنوك المركزية القائمة على الحساب ، لا تحتاج البنوك المركزية إلى استخدام التقنيات اللامركزية مثل blockchain أو DLT ، حيث يمكن للبنوك المركزية الاستمرار في العمل كمسؤولين عن صيانة دفتر الأستاذ المركزي الموثوق به للعملات الرقمية للبنوك المركزية. فيما يتعلق بإخفاء الهوية ، قد لا تتمتع العملات الرقمية للبنوك المركزية القائمة على الحسابات بنفس درجة إخفاء الهوية مثل الأوراق النقدية الورقية لأنه يمكن الحصول على المعلومات والبيانات ذات الصلة الخاصة بالعملات الرقمية للبنوك المركزية القائمة على الحساب من قبل البنك المركزي المُصدر.

من ناحية أخرى ، بالنسبة للعملات الرقمية القائمة على العملة الرقمية ، والتي يمكن نقلها مباشرة بين المستخدمين دون تسجيلها في حساب بنكي مركزي ، قد يكون هناك مجال للنظر في التقنيات اللامركزية مثل blockchain أو DLT. يمكن أن يختلف عدم الكشف عن هويته الخاصة بـ CBDC المستند إلى رمز مميز اعتمادًا على تصميمه.

ومع ذلك ، من الممكن ، على الأقل من الناحية النظرية ، تزويد عملات رقمية رقمية رقمية قائمة على أساس رمزي بمستوى معين من إخفاء الهوية ، على سبيل المثال من خلال تطبيق التشفير الرقمي.

3.1.4 هل سينظم البنك المركزي عدد العملات الرقمية للبنوك المركزية؟

إذا كان لدى أي شخص وصول غير محدود إلى عملات البنوك المركزية الرقمية في مقابل النقود أو الودائع المصرفية ، فيمكن أن يظل سعر الصرف بينهما مستقرًا ، ولكن في بيئة مجهدة ، هناك أيضًا خطر "تحويل استثمار آمن" ضخم من الودائع المصرفية إلى عملات البنوك المركزية الرقمية. من ناحية أخرى ، إذا فرض البنك المركزي حدًا على عدد عملات البنوك المركزية الرقمية ، فإن سعر الصرف بين عملات البنوك المركزية الرقمية والنقد والودائع غير مستقر لأن عملات البنوك المركزية الرقمية قد تأتي مع علاوة ندرة.

3.1.5 هل سيكون للعملات الرقمية للبنوك المركزية مصلحة؟

وسواء كانت العملات الرقمية للبنوك المركزية لديها مصلحة أم لا ، فقد يعتمد إلى حد كبير على الدور والوظيفة التي يريد البنك المركزي المُصدر أن تلعبها. إذا تم اعتبار عملات البنوك المركزية الرقمية كأداة دفع رقمية لتحل محل الأوراق النقدية الورقية ، فقد يتم تصميم عملات البنوك المركزية الرقمية لتكون خالية من الفوائد مثل الأوراق النقدية الورقية. من ناحية أخرى ، قد تكون هناك حجة مفادها أن عملات البنوك المركزية الرقمية يجب أن تتحمل الفائدة ، لأن احتياطيات الودائع تحمل فائدة في العديد من البلدان ، وأن عملات البنوك المركزية ، مثل احتياطيات الودائع الحالية ، هي التزامات البنك المركزي الرقمية. بالإضافة إلى ذلك ، عندما يكون معدل الفائدة على احتياطي الودائع موجبًا ، يمكن اعتبار أن سعر الفائدة للعملات الرقمية للبنوك المركزية يظل صفراً ، ولكن عندما يصبح سعر فائدة احتياطي الودائع سلبياً ، قد يصبح سعر فائدة عملات البنوك المركزية الرقمية سلبياً لتقليل تأثير عملات البنوك المركزية الرقمية على المالية. وساطة البنوك.

حاليًا ، هناك نوعان فقط من أموال البنك المركزي ، الأوراق النقدية الورقية والاحتياطيات. الأوراق النقدية الورقية غير رقمية ، ومجهولة الهوية ، وقائمة على الرموز ، وتواجه الجمهور ؛ وتعتمد احتياطيات الودائع على الحسابات ، وليس لها إخفاء للهوية ، وهي موجهة إلى كيانات محدودة مثل البنوك التجارية. يمكن تصور أنواع مختلفة من أموال البنوك المركزية بينهما بفضل الابتكارات الرقمية.

3.2 عملات البنوك المركزية الرقمية ، الهيكل المالي والسياسة النقدية

سيؤثر تصميم عملات البنوك المركزية الرقمية على جوانب مختلفة من الهيكل المالي والاقتصاد ، مثل البنوك مثل وسطاء الودائع وآليات تحويل السياسة النقدية. يمكن أن يعتمد مدى تأثير CBDCs عليها على العوامل الخاصة بكل بلد ، والاحتكاكات المختلفة ، والعلاقات المتداخلة المعقدة بينها ، مما يجعل من الصعب للغاية تقييمها كميًا. لذلك ، يظل التقييم التالي مؤقتًا ونوعيًا.

3.2.1 التأثير المحتمل للعملات الرقمية للبنوك المركزية على البنوك كوسطاء ائتمان

إذا لم تستبدل عملات البنوك المركزية الرقمية الأوراق النقدية الورقية فحسب ، بل استبدلت أيضًا احتياطيات البنوك ، فقد يقلل ذلك من عدد البنوك التي تعمل كوسطاء ائتمان ، وإذا كان لدى عملات البنوك المركزية الرقمية أسعار فائدة إيجابية ، فإن تأثيرها يكون أكبر. ومع ذلك ، حتى إذا كان سعر الفائدة للعملات الرقمية للبنك المركزي هو صفر ، فلا يزال بإمكان عملات البنوك المركزية الرقمية الضغط على احتياطيات البنوك في بيئة أسعار فائدة منخفضة ، لأن فرق سعر الفائدة بين عملات البنوك المركزية الرقمية واحتياطيات البنوك قد لا يكون كبيرًا.

في النظام المصرفي الحالي ، تصدر البنوك التجارية الودائع أثناء تقديم القروض والاستثمارات من خلال فترات الاستحقاق. تعمل وظائف البنوك هذه على تعزيز كفاءة المعاملات من خلال توفير أموال البنوك التجارية (احتياطيات البنوك) كأداة للدفع ، فضلاً عن تخصيص الموارد المالية بكفاءة للمشاريع الواعدة من خلال إجراءات قائمة على الخصخصة.

البنوك المركزية ليست قادرة على الإقراض مباشرة للأفراد والشركات الخاصة غير المصرفية ، كما أنها ليست متفوقة على البنوك التجارية وغيرها من الكيانات الخاصة في قدرتها على الحكم على مخاطر ومكافآت المشاريع المختلفة. لذلك ، إذا استبدلت عملات البنوك المركزية الرقمية ليس فقط الأوراق النقدية الورقية ، ولكن أيضًا الاحتياطيات المصرفية ، فإنها ستؤدي إلى تشويه التخصيص الفعال للموارد في الاقتصاد.

يعتمد ضعف البنوك كوسطاء إيداع من خلال إدخال عملات البنوك المركزية الرقمية على عوامل مختلفة. على وجه الخصوص ، سيعتمد هذا إلى حد كبير على ما إذا كانت CBDCs مهمة. بالإضافة إلى ذلك ، يمكن أن يكون الفرق بين أسعار الفائدة في السوق وتلك الخاصة بالعملات الرقمية للبنوك المركزية عاملاً. بالإضافة إلى ذلك ، من الضروري دراسة ما إذا كان يمكن للبنوك التجارية أن تعوض عن تخفيض احتياطياتها من خلال تمويل السوق وإلى أي مدى ، وكيف ستتغير تكلفة التمويل المصرفي في النهاية.

إذا لم تستبدل عملات البنوك المركزية الرقمية الأوراق النقدية الورقية فحسب ، بل استبدلت أيضًا احتياطيات البنوك ، فستتوسع الميزانية العمومية للبنك المركزي المُصدر. لذلك ، من الضروري فحص أنواع الأصول التي سيحتفظ بها البنك المركزي ويجب أن يحتفظ بها ، وكيف سيتغير هيكل الميزانية العمومية للبنك المركزي وفقًا لذلك.

مرة أخرى ، يجب أن نضع في اعتبارنا إمكانية قيام البنوك التجارية بإصدار أدوات الدفع الرقمية باعتبارها التزاماتها الخاصة للتنافس مع عملات البنوك المركزية الرقمية. بالنسبة للبنوك ، قد يوجد خياران للتخلص من مخاطر أدوات الدفع الخاصة بهم.

قد يكون أحد الخيارات المتاحة للبنوك هو إصدار أدوات الدفع الرقمية الخاصة بها لمودعيها ، باستخدام الودائع كضمان. في هذه الحالة ، يمكن أيضًا استخدام تأمين الودائع لضمان سلامة هذه الأدوات. يمكن أن يؤدي هذا الخيار إلى أسئلة مثل: هل نحتاج CBDCs؟ لأنه حتى في ظل الإطار المؤسسي الحالي ، فإن أدوات الدفع الرقمية منخفضة المخاطر ممكنة.

هناك خيار آخر للبنوك وهو إصدار أدوات الدفع الرقمية الخاصة بها ، مدعومة بالكامل بأصول آمنة وعدم الاعتماد على تأمين الودائع. فيما يتعلق بهذا الخيار ، قد نحتاج إلى النظر في ما إذا كانت القيود مفروضة على إنشاء الائتمان للبنوك وإلى أي مدى لضمان سلامة أدوات الدفع ، والتي من شأنها أن تشوه التخصيص الفعال للموارد المالية. ترتبط هذه المشكلة ارتباطًا وثيقًا بالمشكلة الكلاسيكية "المصرفية الضيقة".

3.2.2 التأثير المحتمل للعملات الرقمية للبنوك المركزية على أزمة السيولة

إذا أصدرت البنوك المركزية عملات البنوك المركزية الرقمية الخاصة بها لعامة الناس ، فمن المتوقع أن تكون متاحة عبر الإنترنت والهواتف الذكية ، لأن الغرض من إصدار عملات البنوك المركزية الرقمية هو زيادة كفاءة المدفوعات من خلال تطبيق التكنولوجيا الرقمية. ومع ذلك ، في البيئات المليئة بالضغوط ، قد تعمل البنوك المركزية الرقمية أيضًا على تسريع مشكلة "الهروب من البنوك" وانسكاب السيولة ، حيث يمكن للمودعين سحب الودائع وشراء العملات الرقمية على الإنترنت أو عبر الهواتف الذكية دون الذهاب إلى فرع البنك أو أجهزة الصراف الآلي. بعبارة أخرى ، يمكن للعملات الرقمية للبنك المركزي أيضًا تسريع "عمليات تشغيل البنوك الرقمية".

والجدير بالذكر أنه حتى بدون عملات البنوك المركزية الرقمية الآن ، يمكن أن يحدث "تشغيل رقمي للبنك" ، حيث يمكن للمودعين استخدام الخدمات المصرفية عبر الإنترنت لتحويل ودائعهم إلى بنوك أخرى. علاوة على ذلك ، حتى إذا قام المودعون بسحب ودائعهم وشراء عملات رقمية للبنك المركزي ، فإن البنك المركزي ، على الأقل على أساس إجمالي ، قادر على سد فجوة السيولة من خلال توفير الأموال بقدر التدفقات إلى عملات البنوك المركزية الرقمية. ومع ذلك ، قد لا يكون من السهل على البنوك المركزية تحديد البنوك التي تعاني من نقص السيولة وتزويدها بالسيولة بشكل مناسب وفوري ، لا سيما في بيئة مرهقة مع أسئلة ومعلومات عن انسكاب السيولة يميل عدم التناسق إلى تسريع تقلبات السوق.

3.2.3 التأثير المحتمل للعملات الرقمية للبنك المركزي على السياسة النقدية

إذا أصدر البنك المركزي عملات رقمية للبنك المركزي تحمل فائدة ، فيمكن أن يكون سعر الفائدة الخاص بالعملات الرقمية للبنك المركزي بمثابة حد أدنى فعال ("الحد الأدنى") على أسعار الفائدة العامة في السوق. نظرًا لأن المزيد والمزيد من الكيانات لديها إمكانية الوصول إلى عملات البنوك المركزية الرقمية ، يمكن ربط أسعار الفائدة على عملات البنوك المركزية الرقمية على نطاق أوسع بالمعدلات الدنيا.

من ناحية أخرى ، إذا حاولت البنوك المركزية الحد من تأثير تحمل الفائدة على احتياطيات البنوك ، فيجب أن تظل أسعار الفائدة على العملات الرقمية للبنوك المركزية منخفضة بدرجة كافية. علاوة على ذلك ، نظرًا لأن عملات البنوك المركزية الخالية من المخاطر تتمتع بطبيعتها بميزة تنافسية على احتياطيات البنوك ، فستحتاج البنوك المركزية إلى إصدار أحكام دقيقة حول المستوى المناسب لأسعار الفائدة على عملات البنوك المركزية الرقمية ، مع مراعاة ثقة الجمهور العام في القطاع المصرفي ككل. لذلك ، قد لا يكون من السهل على البنك المركزي استخدام أسعار الفائدة للعملات الرقمية للبنك المركزي لأغراض السياسة النقدية فقط.

يعتقد البعض الآخر أنه إذا كان معدل الفائدة على عملات البنوك المركزية الرقمية يمكن أن يكون سالبًا ، فيمكن أن يساعد البنك المركزي في حل مشكلة الحد الأدنى للصفر على سعر الفائدة الاسمي. ومع ذلك ، طالما أن الفواتير الورقية موجودة ، يمكن للناس استخدامها لتجنب أسعار الفائدة السلبية. لذلك ، فإن مجرد إصدار عملات رقمية خاصة بالبنوك المركزية لن يقضي على مشكلة الحد الأدنى الصفري. بالإضافة إلى ذلك ، إذا قام البنك المركزي بتخفيض القيمة الاسمية للعموم CBDC المملوكة لعامة الناس ، فقد يواجه معارضة قوية من عامة الناس ، وسوف تتضرر مصداقية البنك المركزي بسبب تخفيض القيمة الاسمية لالتزاماته بسبب حكمها الوحيد.

من ناحية أخرى ، ستعمل عملات البنوك المركزية الرقمية بسبب الحد الأدنى القوي للصفر إذا كان سعر الفائدة على عملات البنوك المركزية الرقمية دائمًا صفراً. تعتبر العملات الرقمية للبنوك المركزية أقل تكلفة في الاحتفاظ بها وتخزينها وإدارتها من الأوراق النقدية الورقية. وبالتالي ، يصبح من الأسهل للكيانات الاقتصادية تجنب أسعار الفائدة السلبية عن طريق نقل أصولها المالية إلى عملات البنوك المركزية الرقمية.

في الوقت الحالي ، لا توجد خطط لدى البنوك المركزية حول العالم لاستبدال احتياطيات البنوك بعملات البنوك المركزية الرقمية. لم يحاول أي بنك مركزي التخلص من الأوراق النقدية الورقية. بالنظر إلى هذه الاستراتيجيات في الممارسة من قبل البنوك المركزية ، ينبغي توخي الحذر فيما يتعلق بمدى تعزيز عملات البنوك المركزية الرقمية لفعالية السياسة النقدية.

4. CBDCs واستخدام المعلومات والبيانات

عند النظر في موضوع عملات البنوك المركزية الرقمية ومستقبل النقود ، من المهم إيلاء اهتمام وثيق للطرق المثالية للاقتصاد لاستخدام المعلومات والبيانات. نظرًا لأن العامل الأكبر لنمو اهتمام عملات البنوك المركزية الرقمية هو ابتكار تكنولوجيا المعلومات ، والتي تعمل على توسيع حدود الأموال وأدوات الدفع. لذلك ، من المهم للغاية إيلاء اهتمام وثيق لمسألة المعلومات والبيانات. بالإضافة إلى ذلك ، يجب مراعاة "العوامل الخارجية للشبكة" ، لا سيما في البنية التحتية للدفع.في السنوات الأخيرة ، ازداد حجم البيانات المتولدة في الاقتصاد بشكل كبير ، وتعتبر البيانات "نفط القرن الحادي والعشرين" الذي يمكن أن يولد قيمة مضافة مختلفة. يصاحب أعمال الدفع معاملات اقتصادية مختلفة ، والشركات حريصة على جمع واستخدام البيانات المتعلقة بالمعاملات المختلفة باعتبارها جوهر أعمالها.

في هذه التطورات ، أصبح جمع البيانات من قبل الشركات المختلفة من خلال أدوات الدفع أمرًا بالغ الأهمية. تتوقع الشركات أن لا تنقل أدوات الدفع الرقمية بيانات القيمة فحسب ، بل تنقل أيضًا بيانات العملاء والمعاملات الشاملة. من خلال أدوات الدفع ، تحاول العديد من الشركات تتبع من يشتري ماذا ومتى وأين. على سبيل المثال ، تم إصدار بطاقات الائتمان المزودة ببرامج ولاء لتلبية حاجة هذا العمل لالتقاط بيانات العملاء.

في هذا التطور ، أصبح المال والبيانات مرتبطين بشكل وثيق أكثر فأكثر. على سبيل المثال ، يُنظر إلى الخصومات المقدمة للعملاء الذين يستخدمون برنامج ولاء على أنها السعر الذي تدفعه الشركة مقابل بيانات العميل. بالإضافة إلى ذلك ، تقوم العديد من الشركات الآن بجمع بيانات العملاء من خلال منحهم مكافآت شبه نقدية (مثل "الأميال" في برامج الولاء) التي يمكن استخدامها لشراء سلع وخدمات متنوعة. من وجهة نظر العميل ، فهم يتبادلون بياناتهم من أجل القوة الشرائية.

في هذا السياق ، أصبح من المهم بشكل متزايد النظر في الطرق المثالية لاستخدام المعلومات والبيانات المتعلقة بالمعاملات الاقتصادية ، والتفكير وتصميم أشكال مثالية للأموال وأدوات الدفع المستقبلية ، بما في ذلك عملات البنوك المركزية الرقمية.

في الوقت الحالي ، يصدر البنك المركزي الأوراق النقدية الورقية لعامة الناس بينما يسمح فقط لعدد محدود من الكيانات بالوصول المباشر إلى نظام التسوية عالية القيمة. من منظور الاستفادة من المعلومات والبيانات ، يحصل البنك المركزي على المعلومات والبيانات اللازمة للحفاظ على أمن واستقرار نظام الدفع والتسوية بالكامل من خلال تشغيل نظامه الخاص ، دون شغل المعلومات والبيانات الناتجة عن المدفوعات اليومية للأفراد. بدلاً من ذلك ، تسمح البنوك المركزية للكيانات الخاصة بالاستفادة من هذه البيانات وتشجيع الشركات الخاصة على تعزيز الابتكار في خدمات الدفع.

في خدمات الدفع بالتجزئة اليوم ، تتنافس العديد من الشركات الخاصة مع بعضها البعض لتوفير أدوات الدفع المختلفة والبنى التحتية مثل بطاقات الائتمان ، والنقود الإلكترونية ، والمدفوعات عبر الهاتف المحمول. تزداد المنافسة في مجال المدفوعات حيث أن المزيد من الشركات حريصة ليس فقط على زيادة استخدام خدمات الدفع الخاصة بها ، ولكن أيضًا لجمع البيانات الضخمة والاستفادة منها. في الماضي ، كانت البنوك تتعامل بشكل أساسي مع تراكم واستخدام بيانات الدفع. ومع ذلك ، في السنوات الأخيرة ، دخلت العديد من الشركات غير المصرفية ، مثل شركات التجارة الإلكترونية والشركات الناشئة في مجال التكنولوجيا المالية وشركات التكنولوجيا الكبيرة ، في مجال المدفوعات وحاولت تجميع واستخدام البيانات الضخمة.

في مثل هذه البيئة ، يجب أن يكون لأدوات الدفع الرقمية مجموعة واسعة من الوظائف لنقل البيانات المختلفة. لذلك ، من المتوقع أن تصبح قضايا أمن البيانات والخصوصية أكثر أهمية. بالإضافة إلى ذلك ، من المتوقع أيضًا أن تكون أدوات الدفع بمثابة أدوات لتنفيذ العقود والمعاملات ، مثل استخدام وظيفة "العقد الذكي". بالنظر إلى إمكانات أدوات الدفع المستقبلية ، تحتاج الكيانات ذات الصلة إلى النظر في كيفية وإلى أي مدى يمكن للعملات الرقمية والعملات المستقبلية المساهمة في الاستخدام الآمن والفعال للمعلومات والبيانات.

علاوة على ذلك ، غالبًا ما يكون لأدوات الدفع عوامل خارجية قوية للشبكة. في الواقع ، الآن في اليابان ، تتنافس العديد من أدوات الدفع الرقمية مع بعضها البعض لتوسيع شبكة المستخدمين الخاصة بهم. في هذا الصدد ، نظرًا لأن عملات البنوك المركزية الرقمية الخالية من المخاطر تتمتع بطبيعتها بميزة تنافسية على أدوات الدفع الخاصة ، فإننا بحاجة إلى أن ندرك أن عملات البنوك المركزية الرقمية ، إذا كانت سيئة التصميم ، قد تعمل على أدوات الدفع الخاصة ، مما يعيق ابتكار البيانات والاستخدام الفعال.

الآن ، في العديد من البلدان ، تجذب رقمنة المدفوعات قدرًا كبيرًا من الاهتمام في جميع أنحاء العالم ، حيث يستمر الاهتمام باستخدام البيانات في الازدياد. بالنظر إلى هذه التطورات ، يصبح من الأهمية بمكان تحقيق التوازن الصحيح بين ضمان أمن البنية التحتية للدفع وتعزيز الابتكار والاستخدام الفعال للبيانات الضخمة من أجل الاستفادة الكاملة من التقنيات الرقمية لزيادة الرفاهية الاقتصادية. في المستقبل الرقمي ، تعتبر هذه المنظورات حاسمة للنظر في مسألة عملات البنوك المركزية الرقمية ، ومستقبل النقود ، والشكل المثالي للدفع والبنية التحتية للتسوية.

في هذا الصدد ، يجب إيجاد توازن مثالي بين أمان أدوات الدفع والاستخدام الفعال للبيانات ، مثل استخدام والجمع بين مختلف التقنيات ومقدمي الخدمات. على سبيل المثال ، قد تطلق البنوك والشركات الخاصة أدوات رقمية مبتكرة ومريحة لتعزيز صحة عملاتها المصرفية الرقمية أو أموال البنوك المركزية أو غيرها من المبادرات ، مع السماح لنفسها بجمع واستخدام البيانات ذات الصلة. كما يوضح هذا المثال ، سيحتاج المستقبل إلى البحث عن أفضل تصميم للبنية التحتية للدفع من خلال الجمع بين التكنولوجيا والممارسات التجارية من أجل تعظيم فوائد التكنولوجيا الرقمية للاقتصاد.

الآراء الواردة في هذا المقال هي آراء الكاتب ولا تعكس بالضرورة الآراء الرسمية لجامعة طوكيو أو بنك اليابان.

أستاذ ، جامعة طوكيو ، كلية الدراسات العليا للاقتصاد عنوان البريد الإلكتروني: yanagawa@e.u-tokyo.ac.jp

عنوان البريد الإلكتروني لبنك اليابان ، معهد الدراسات النقدية والاقتصادية: hiromi.yamaoka@boj.or.jp

في معظم البلدان ، تم رقمنة ودائع البنوك المركزية ، مثل ودائع الحساب الاحتياطي. ومع ذلك ، لم يتم تصنيفها على أنها CBDC.

يقسم بنك التسويات الدولية (2018) العملات الرقمية للبنوك المركزية إلى "عملات رقمية أساسية للبنك المركزي للأغراض العامة" و "عملات رقمية أساسية للبنك التجاري بالجملة".

بالإضافة إلى ذلك ، هناك العديد من القضايا القانونية المتعلقة بالدول النامية المجتمعية. على سبيل المثال ، في العديد من الولايات القضائية ، تعتبر الأوراق النقدية "مناقصة قانونية" ، لذلك يجب النظر في ما إذا كان ينبغي تعريف عملات البنوك المركزية الرقمية أيضًا على أنها مناقصة قانونية ، ومن ثم تُمنح وضعًا خاصًا كأدوات دفع.

على سبيل المثال ، إذا تقبل المزيد من المتاجر مدفوعات بطاقات الائتمان ، تزداد فائدة حمل بطاقة ائتمان لكل مستهلك. من ناحية أخرى ، إذا كان عدد أكبر من المستهلكين يحملون بطاقات ائتمان ، فستزداد أيضًا فائدة كل متجر لقبول مدفوعات بطاقات الائتمان. تتنافس أدوات الدفع المختلفة الآن مع بعضها البعض لتوسيع شبكة استخدامها. إنهم يعملون بجد لتوسيع الشبكة لأنهم يدركون أهمية "العوامل الخارجية للشبكة" في أعمال الدفع.

لاغارد (2018)

المراجع

أمامية ، ماسايوشي ، "مستقبل المال" (2018)

بنك التسويات الدولية ، "العملات الرقمية للبنك المركزي" (2018)

باسكاند ، جيف ، "بحثًا عن الذهب: استكشاف العملة الرقمية الصادرة عن البنك المركزي" (2018)

بوردو ، مايكل د. ، أندرو ليفين ، أندرو ت. ، "العملة الرقمية للبنك المركزي ومستقبل السياسة النقدية ،" ورقة عمل NBER رقم 23711 ، المكتب الوطني للبحوث الاقتصادية (2017)

برودبنت ، بن ، "البنوك المركزية والعملات الرقمية" (2016)

لجنة المدفوعات والبنية التحتية للسوق (CPMI) ، "العملات الرقمية للبنك المركزي" (2018)

Danmarks Nationalbank ، "العملة الرقمية للبنك المركزي في الدنمارك؟" (2017)

ستيفان إنجفيس ، "هل نحتاج إلى كرونا إلكترونية؟" (2017)

"الكرونا الإلكترونية ومدفوعات المستقبل" (2018)

لاغارد ، كريستين ، "Winds of Change: The Case for New Digital Currency" (2018)

Mancini-Griffoli et al ، "إلقاء الضوء على العملة الرقمية للبنك المركزي" ، مذكرة مناقشة خبراء صندوق النقد الدولي (2018)

ميرش ، إيف ، "Digital Base Money ؛ تقييم من منظور البنك المركزي الأوروبي" (2017)

ناكاموتو ، ساتوشي ، "بيتكوين: نظام نقدي إلكتروني من نظير إلى نظير" (2009)

بانيتا ، فابيو ، "النقد في القرن الحادي والعشرين: الخدمات المصرفية المركزية والابتكار التكنولوجي والعملات الرقمية" (2018)

ستورناراس ، يانيس ، "مستقبل المال" (2018)

Sveriges Riksbank ، "The Riksbanks e-krona project: Report 1" (2017)

"مشروع الكرونا الإلكترونية لـ Riksbank: تقرير 2" (2018)